Vous connaissez l’expression “ne pas se fier aux apparences” ? Eh bien, elle fonctionne aussi pour l’immobilier. Malgré une légère baisse des taux (3,9 % sur 20 ans), des prix qui se stabilisent - ou qui freinent leur décrue -, la machine n’est pas totalement relancée. Les dernières données sont à prendre avec des pincettes et on vous explique pourquoi. Éclairages.

Un sursaut printanier… ou pas !

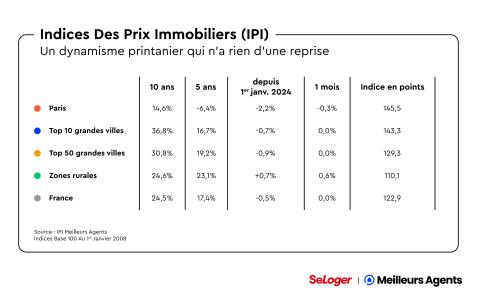

Après plusieurs mois de baisse, parfois vertigineuse dans certaines villes, les experts data-science Meilleurs Agents enregistrent une stabilisation des prix : 0 % en France entre avril et mai 2024. Ils auraient même repris du poil de la bête dans les zones rurales (+0,6 %). Une accalmie qui fait du bien, mais qui est loin d’être une promesse de relance. Comme un air de déjà-vu ? Ce scénario n'est en effet pas sans nous rappeler le printemps en "trompe l'oeil" de l'année dernière. Et encore, moins pessimiste à l’époque puisqu’au même moment, on enregistrait une hausse globale de 0,2 %.

Du côté du nombre de transactions, on est là aussi loin du beau fixe puisque le volume continue de baisser : 838 000 entre mars 2023 et février 2024. Tout comme la production de crédit qui passe sous la barre des 9M€ (-37 % entre février 2023 et 2024). Une tendance baissière qui ne semble pas s’arrêter. En bref, le regain d'activité n’a pas encore eu lieu…

Ces villes qui continuent de baisser (fortement)

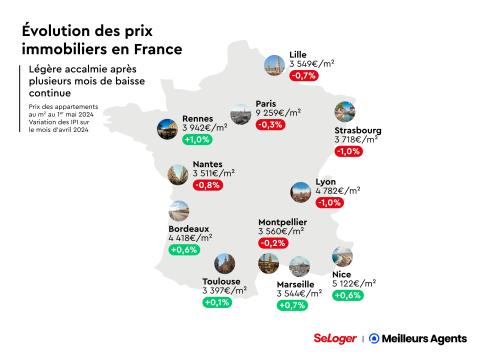

Malheureusement, l’embellie printanière, même timide, n’est pas pour tout le monde, puisque certaines villes poursuivent leur décrue. Et pas des moindres ! C’est le cas à Montpellier (-0,2 %), Lille (-0,7%), Nantes (-0,8 %) ou Lyon (-1,0 %). Ces anciennes locomotives du marché français continuent de voir leur prix s’ajuster aux nouvelles conditions de financement.

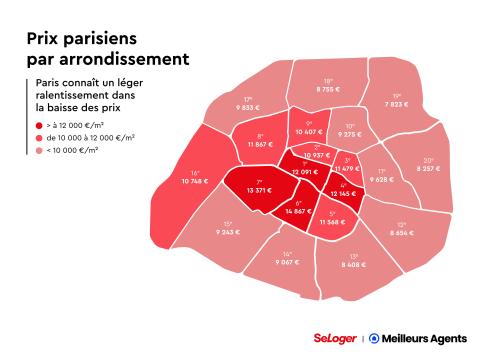

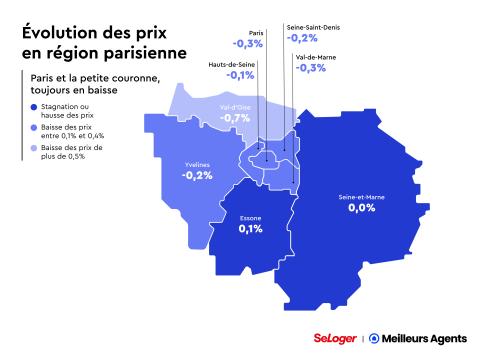

Depuis juillet 2023, Paris n’avait pas connu de baisse de ses prix immobiliers en dessous de 0,5 %. Or, ce mois-ci, elle comptabilise un petit -0,3 %. On peut dire qu’il y a du mieux… Mais ce n’est pas encore tout à fait ça. À titre de comparaison, l’année dernière à la même période, c’était plutôt -0,2 % et +0,3 % en 2022.

Quid des délais de vente ?

Oui, les taux sont repassés sous la barre des 4 % (3,9 % selon Empruntis sur 20 ans sans assurance de prêt). Oui, les prix stagnent. Et les délais de vente sont en baisse dans certaines villes ce mois-ci. Mais cette baisse n’est pas vraiment significative et représentative du mood général : Toulouse a gagné trois jours, Paris deux jours, Lille, Lyon, Nice, Nantes et Bordeaux, un jour. A contrario, Strasbourg, Montpellier et Rennes continuent à cumuler les stocks de biens, puisque les délais ont respectivement augmenté d’un, trois et cinq jours. Nos experts nous le confirment, il faut rester prudent. Et ne pas se laisser berner par ces délais de vente. Parce que depuis un an, ils sont toujours très élevés : +17 jours en moyenne et jusqu’à un mois en plus à Rennes. Ce qui sûr, c’est que le terme “attentisme” reste ce qui qualifie le mieux les acquéreurs actuellement !

Les Français ont gagné 6 m2 depuis décembre 2023, ce qui a permis de récupérer un tiers de la perte totale depuis janvier 2022. Comment ? Grâce à la légère baisse des taux, la baisse des prix et l’évolution des revenus.

Qu’attendre des prochains mois ?

Ils sont partout, dans nos médias, ces fameux bruits de couloirs... Cette rumeur de regain d’activité serait portée par la production de crédit entr’aperçue par les courtiers et les banquiers, et l’espoir d’une baisse des taux engagée par la Banque Centrale Européenne (BCE) lors de la prochaine révision fin juin 2024. Tout reposera donc sur l’amplitude de la baisse des taux statuée, et sa capacité à inverser la tendance et rendre solvable davantage de Français.

En toute hypothèse, comme les prix ont bien baissé dans certains territoires, si les taux descendent à 3,5 % avant l’été, on rattraperait la moitié du pouvoir d’achat perdu depuis 2022. On croise les doigts pour que ça arrive - et mieux encore -, afin de sortir durablement de ce contexte morose.

Pouvez-vous nous préciser pourquoi ? (facultatif)