Décidemment, les mois se suivent et se ressemblent depuis le début de l’année pour le marché immobilier. Et force est de constater que ce dernier fait toujours preuve d’atonie. Néanmoins, toutes les villes ne sont pas logées à la même enseigne en termes de dynamisme et certaines parviennent tout de même à tirer leur épingle du jeu. Analyse des équipes data-scientists de Meilleurs Agents pour cette nouvelle édition de notre baromètre.

Un marché immobilier atone

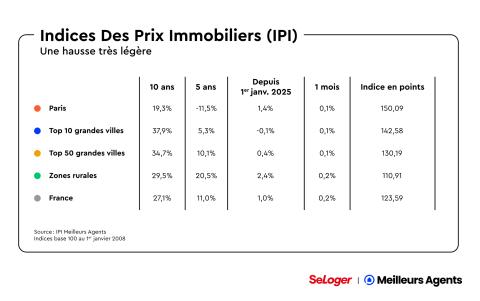

Alors que l’on s’attendait à une reprise du marché immobilier en 2025, les six premiers mois de l’année auront été très calmes. Un manque de dynamisme surprenant alors que les taux de crédit ont diminué en parallèle. Mais les chiffres sont implacables : les prix n’ont évolué que de 1 % au cours de ce premier semestre contre 1,8 % l’an passé.

Pourtant l’année avait bien commencé avec un premier trimestre qui a enregistré une hausse des prix supérieure aux deux années précédentes, à la même période. Mais contrairement aux usages, le printemps n’a pas offert le rebond escompté et les prix ont affiché une variation nettement plus faible que l’année passée avec une stabilisation des prix dans les 10 plus grandes villes françaises, contre une hausse de 1,4 % en 2024. Dans le Top 50 des villes, les prix ont, quant à eux, progressé de seulement 0,2 % contre 1,5 % il y a un an.

Seules les zones rurales s’en sortent un peu mieux avec une hausse de 1,1 %, mais tout de même en deçà du 1,8 % enregistré l’an passé.

Des disparités qui persistent

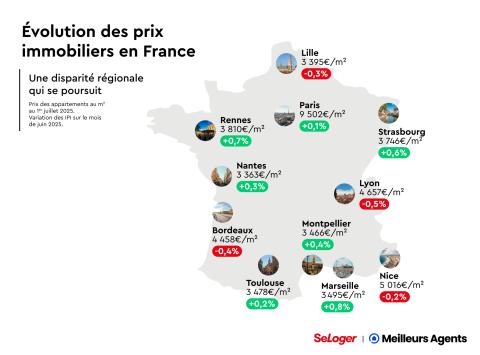

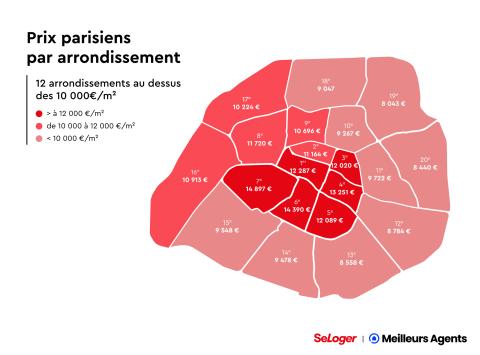

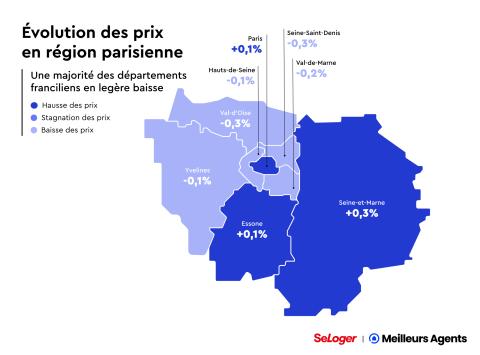

Pour autant si le contexte général est à la stabilisation, force est de constater que le marché immobilier révèle des évolutions diverses selon les zones géographiques. Ainsi, la hausse des prix immobiliers à Paris ne s’arrêtent plus. Entre janvier et juin, la capitale a vu ses prix grimper de 1,4 %, alors que ces derniers étaient en baisse de 0,2 % l’an dernier à la même période. Depuis le mois d’août, elle affiche ainsi un rythme d’augmentation tarifaire quasi-constant de 0,2 % chaque mois. De même, le secteur rural se porte bien avec une hausse de 2,4 % observés depuis 6 mois, preuve que l’effet post-covid fonctionne encore.

A contrario, l’heure n’est pas à l’euphorie au sein des villes du Top 50 qui affichent une stagnation des prix avec seulement 0,3 % de hausse, ni des villes du Top 10 qui enregistrent, quant à elles, une légère baisse de 0,3 %. Pour ces dernières, ce chiffre illustre ainsi le pire premier semestre de ces 11 dernières années, 2023 mise à part.

Une bonne nouvelle tout de même dans ce nouveau baromètre : le pouvoir d’achat immobilier des Français se porte mieux grâce à la baisse des taux d’intérêt et à la stabilisation des prix. Les villes du Top 10 et du Top 50 ont gagné en moyenne 2 m2 de pouvoir d’achat.

À Nantes, où les prix ont baissé de 1,3 %, les porteurs de projets gagnent même 4 m2 de pouvoir d’achat. Quant à Montpellier, qui affiche pourtant une hausse de 2,2 %, la baisse des taux permet de maintenir un pouvoir d’achat stable à 44 m2 .

Un avenir difficile à prévoir

Alors qu’il y a encore peu de temps, tout laissait espérer des taux à 3% pour cet été, l’instabilité économique, politique et internationale rend aujourd’hui difficile la prédiction de leur évolution et complexifie ainsi la capacité des ménages à se projeter dans un achat immobilier. Il faut dire que les taux sont repartis à la hausse et atteignent désormais les 3,35 %, soit 0,15 % de plus qu’il y a encore 3 mois.

Et alors que les taux d’emprunt d’État continuent de progresser de manière significative, l’heure n’est pas à l’optimisme au sein des équipes data-scientists de Meilleurs Agents. Même si la Banque Centrale européenne a annoncé au mois de juin une baisse de taux directeurs de 0,25 point, celle-ci n’est pas suffisante pour combler la remontée de l’OAT de 0,4 point en à peine six mois. Dans ce contexte d’incertitude, le marché immobilier parviendra-t-il à retrouver un certain dynamisme au cours du second semestre ? Seul l’avenir nous le dira…

Pouvez-vous nous préciser pourquoi ? (facultatif)