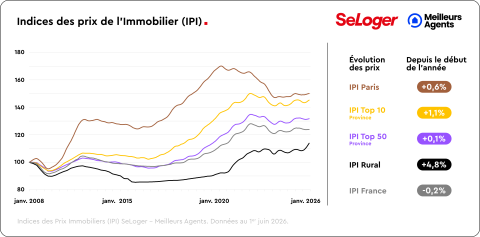

Si le marché immobilier montre des signes de reprise ce printemps, l’embellie reste très contrastée selon les villes. Tandis que Nantes, Marseille ou encore Paris renouent avec la hausse des prix, Bordeaux et Lille poursuivent leur ajustement. Les délais de vente confirment eux aussi un marché à plusieurs vitesses. Malgré des taux d’emprunt remontés à 3,7 % sur 25 ans, acheter demeure néanmoins une option pertinente dans de nombreux territoires. Décryptage.

Prix immobiliers : une reprise qui reste très contrastée

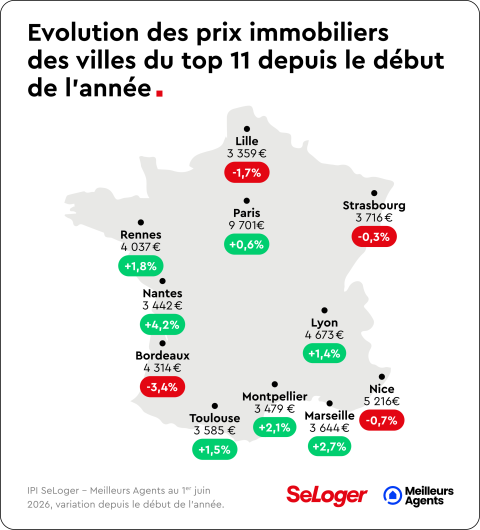

Le marché immobilier amorce un retour progressif à la hausse, mais toutes les villes ne suivent pas la même trajectoire. Depuis le début de l’année 2026, plusieurs grandes métropoles retrouvent une dynamique positive après plusieurs mois de correction.

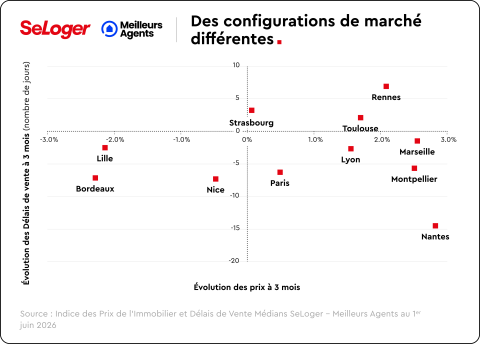

Nantes se distingue avec une progression des prix de +4,2 %, devant Marseille (+2,7 %), Montpellier (+2,1 %) et Rennes (+1,8 %). Paris repasse également dans le vert avec une hausse modérée de +0,6 %, signe d’un retour progressif de la demande dans la capitale.

Pour nos data-scientists, cette reprise reste toutefois fragile et inégale. Certaines villes poursuivent en effet encore leur phase d’ajustement, à l’instar de Bordeaux (-3,4 %), Lille (-1,7 %) ou Nice (-0,7 %), où les vendeurs continuent d’adapter leurs prix pour maintenir l’attractivité du marché.

A l’échelle nationale, les prix immobiliers affichent encore un léger recul de -0,2 % depuis le mois de janvier. La hausse observée dans les grandes villes ne suffit donc pas encore à faire basculer l’ensemble du marché immobilier dans une dynamique franchement positive.

Délais de vente : ce qu’ils disent vraiment du marché

Au-delà de l’évolution des prix, les délais de vente deviennent aujourd’hui un indicateur clé pour comprendre l’état réel du marché immobilier. Un bien qui se vend rapidement traduit généralement une demande dynamique et des acheteurs prêts à accepter les niveaux de prix affichés. A l’inverse, un allongement des délais peut révéler des négociations plus difficiles ou un décalage entre les attentes des vendeurs et la capacité financière des acquéreurs.

En ce printemps, plusieurs grandes villes montrent des signaux encourageants. Paris voit ainsi son délai moyen de vente reculer à 66 jours, soit 6 jours de moins en seulement trois mois. Nantes confirme également son regain d’attractivité avec un délai moyen de 62 jours, le plus court parmi les grandes métropoles françaises.

D’autres marchés restent cependant plus fragiles. Rennes affiche désormais un délai moyen de vente de 107 jours, en hausse sur un an malgré une progression des prix. Toulouse et Strasbourg suivent également cette tendance, signe que certains vendeurs peinent encore à ajuster leurs prix à la réalité du marché.

A l’inverse, Bordeaux, Lille ou encore Nice parviennent à raccourcir leurs délais de vente grâce à des ajustements tarifaires plus marqués. Cette évolution montre que les acheteurs restent présents lorsque les prix deviennent plus cohérents avec les nouvelles conditions de financement.

« En mai, la majorité des grandes villes se trouve dans une configuration favorable, où les acheteurs acceptent les niveaux de prix pratiqués. Mais les signaux divergents de Rennes, Toulouse et Strasbourg indiquent que cette reprise n’est pas encore homogène : dans ces marchés, les vendeurs pourraient être amenés à réviser leurs prix si la demande tarde à se consolider », analyse Dr. Alexandra Verlhiac, économiste SeLoger-Meilleurs Agents.

Hausse des taux : pourquoi acheter reste encore pertinent

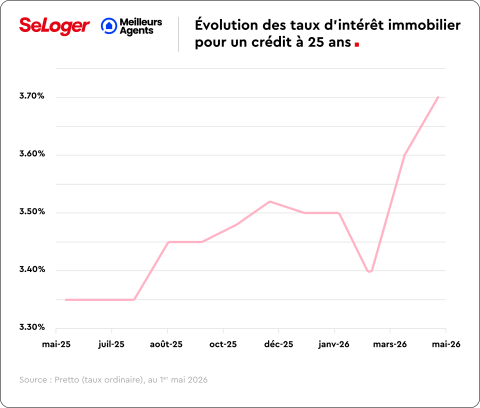

Depuis le début du printemps, les taux d’intérêt des crédits immobiliers repartent à la hausse. En mai, le taux moyen sur 25 ans atteint 3,7 %, contre 3,35 % un an auparavant. Une évolution qui peut naturellement freiner certains projets, notamment chez les primo-accédants les plus contraints par leur capacité d’emprunt.

Pour autant, l’achat immobilier conserve encore de solides arguments en sa faveur.

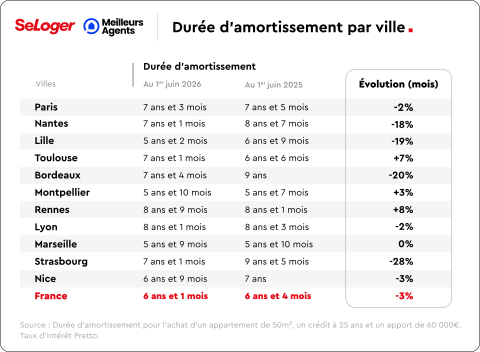

D’abord parce que les loyers continuent d’augmenter plus rapidement que les prix à la vente dans de nombreuses villes. Résultat : la durée nécessaire pour rentabiliser un achat par rapport à une location tend à diminuer. Pour un appartement de 50 m² financé sur 25 ans avec 60 000 euros d’apport, il faut aujourd’hui en moyenne un peu plus de 6 ans pour amortir son acquisition, soit 3 mois de moins qu’il y a 1 an.

Certaines villes deviennent même particulièrement favorables aux acquéreurs. Bordeaux, Nantes ou Lille bénéficient à la fois d’une baisse des prix et d’une hausse des loyers, ce qui améliore mécaniquement l’intérêt économique de l’achat. Dans une ville comme Mulhouse, les durées d’amortissement tombent même à moins de 2 ans.

Autre élément souvent sous-estimé : les perspectives de renégociation des crédits. Les emprunteurs qui contractent aujourd’hui un prêt à des taux relativement élevés pourraient bénéficier plus rapidement d’opportunités de renégociation si les conditions de financement se détendent dans les prochaines années. Un mécanisme qui permettrait d’alléger le coût total du crédit à moyen terme.

« La hausse des taux d'intérêt tend à concentrer l'attention sur le coût du financement, mais ce prisme occulte une réalité plus favorable : c'est le différentiel entre la progression des loyers et celle des prix à la vente qui détermine également la pertinence de l'achat. Dans plusieurs grandes villes, ce différentiel joue en faveur des acquéreurs. La fenêtre d'achat reste ouverte ; elle suppose toutefois que les nouveaux taux d’intérêt ne bloquent pas les acquéreurs dans leur projet si ceux-ci atteignent le taux d’effort maximum de 35% », conclut Dr. Alexandra Verlhiac.

Pouvez-vous nous préciser pourquoi ? (facultatif)