Baromètre immobilier : malgré le printemps, la reprise du marché marque une pause

Les mois se suivent et ne se ressemblent pas ! Si les équipes data-scientists de Meilleurs Agents se montraient positifs au début d’année, l’heure est aujourd’hui au retour de la morosité. Après le redressement observé en 2025, le marché immobilier français aborde en effet le printemps sans le traditionnel sursaut saisonnier. Explications.

Un premier trimestre plus timide que prévu

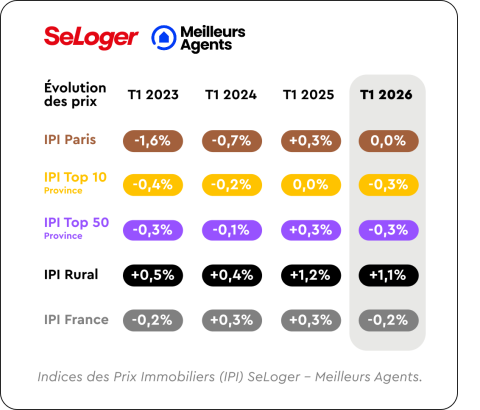

Le premier trimestre se referme sur une tonalité plus morose qu’espéré. Après les signaux encourageants enregistrés l’an dernier, les prix immobiliers stagnent désormais à l’échelle nationale, reculant même légèrement de –0,2 % sur le trimestre.

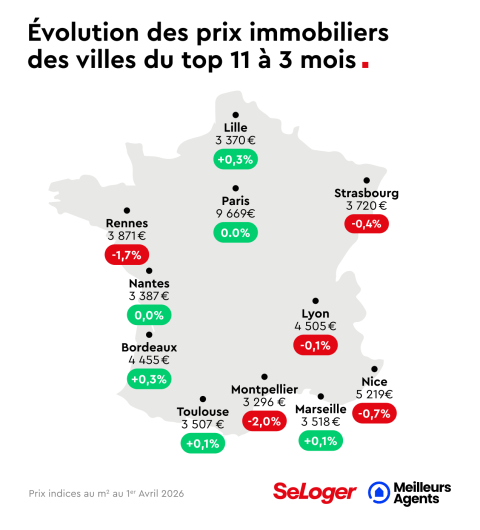

Dans les grandes villes, la dynamique reste fragile. Le Top 50 accuse un repli de –0,3 %, tandis que Paris demeure stable. Une situation moins dégradée qu’au plus fort de la crise immobilière de 2023, mais encore loin d’un véritable redémarrage.

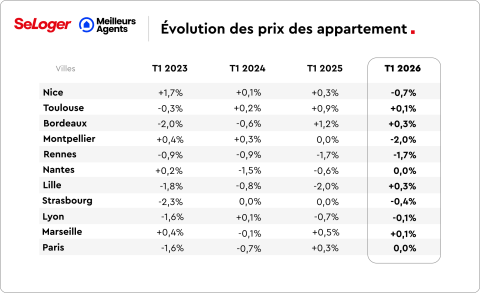

Certaines métropoles montrent toutefois quelques légers signes d’amélioration. Nantes, Lille ou Lyon affichent ainsi des évolutions moins négatives qu’en 2025. Mais force est de constater que ces progressions traduisent davantage un phénomène de rattrapage, après de fortes corrections depuis 2022, qu’une réelle phase de reprise.

A contre-courant, le marché rural confirme, quant à lui, sa solidité avec une hausse de +1,1 % sur le trimestre. Les raisons de ce dynamisme ? Des prix plus accessibles et un pouvoir d’achat immobilier supérieur.

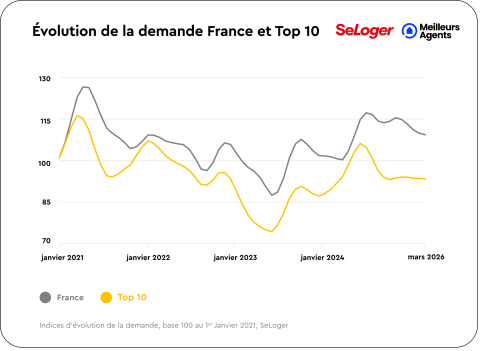

Un printemps sans rebond de la demande

Si traditionnellement, le début d’année marque un regain d’intérêt des acheteurs, en 2026, ce signal saisonnier fait défaut. Entre janvier et mars, la demande recule même de –2 %, alors qu’elle progressait en moyenne de +7 % sur la même période ces dernières années.

Pour autant, pas de catastrophisme puisque la demande ne disparaît pas. A l’échelle nationale, elle reste ainsi proche des niveaux observés avant la remontée des taux immobiliers en 2022, mais elle manque désormais d’élan.

Autre constat de nos experts data : le contraste territorial s’accentue. Les zones rurales résistent bien, tandis que les grandes agglomérations peinent à retrouver du dynamisme. Dans le Top 10 des grandes villes, la demande reste inférieure d’environ 11 % à son niveau de référence de 2022, et l’écart atteint même –12 % à Paris.

Plusieurs facteurs expliquent cet essoufflement : une stabilisation des taux après leur baisse en 2025, une légère remontée des prix sur un an (+0,9 %) et, surtout, un pouvoir d’achat immobilier toujours contraint dans les grandes métropoles. Résultat : les acquéreurs restent présents, mais plus attentistes.

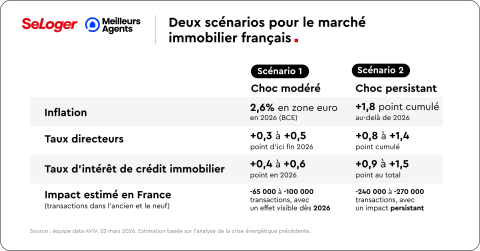

La guerre en Iran pourrait peser sur la reprise

A cette mécanique déjà fragile s’ajoute un autre facteur négatif : les tensions géopolitiques au Moyen-Orient. La flambée récente des prix du pétrole, environ +45 % en moins de trois semaines, les craintes inflationnistes en Europe. Pour l’immobilier, le mécanisme est bien connu : choc énergétique, inflation plus élevée, remontée des taux directeurs, puis durcissement du crédit immobilier.

Même dans un scénario modéré, la Banque centrale européenne anticipe une inflation de 2,6 % en zone euro en 2026, supérieure à sa cible. Les marchés envisagent ainsi une remontée des taux directeurs pouvant atteindre +0,25 à +0,5 point, avec un impact similaire attendu sur les taux immobiliers.

Les conséquences pourraient être significatives. Selon les projections de nos experts data, un choc limité entraînerait une baisse comprise entre 65 000 et 100 000 transactions. En cas de conflit prolongé, le recul pourrait atteindre jusqu’à 270 000 ventes sur deux ans.

« Le marché immobilier reste très sensible à l’évolution des taux. Si le choc énergétique se prolonge, les conditions de crédit pourraient se durcir durablement, freinant la reprise observée en 2025 », conclut Alexandra Verlhiac, Economiste SeLoger-Meilleurs Agents.

.

Pouvez-vous nous préciser pourquoi ? (facultatif)