Une hirondelle ne fait pas le printemps, ni la reprise pourtant tant attendue du marché immobilier. Tel est le constat ce mois-ci de nos équipes data-scientists de Meilleurs Agents pour cette nouvelle édition de notre baromètre. Si les transactions semblent en effet repartir à la hausse, les prix restent, quant à eux, toujours à la traîne. Décryptage.

Un marché dynamique, mais sans envolée des prix

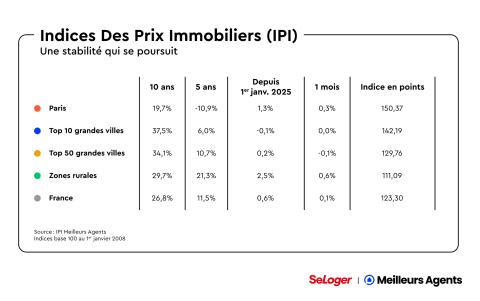

On a beau vous répéter depuis plusieurs mois que tous les signaux sont au vert pour une reprise du marché immobilier, force est de constater que celle-ci se fait attendre dans la réalité. Après un mois d’avril décevant, le mois de mai n’a pas offert le rebond escompté. Malgré le retour des beaux jours, les prix immobiliers n’ont en effet progressé que de 0,1 % au niveau national.

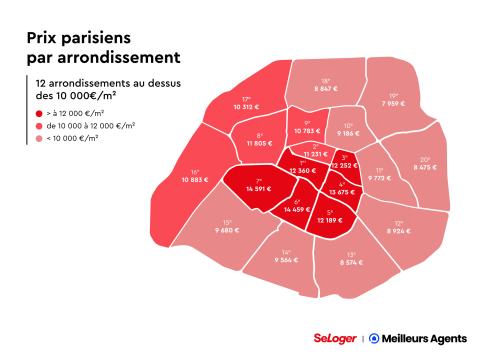

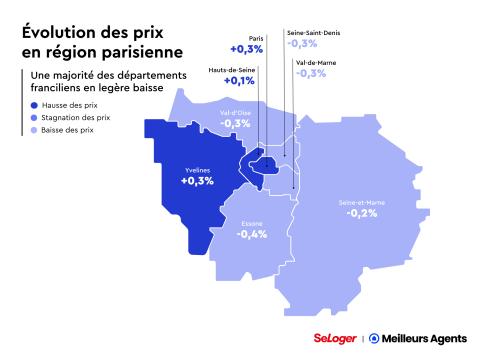

Comme le mois dernier, les prix sont restés stables dans les 10 plus grandes villes françaises, tandis le Top 50 des villes a enregistré une baisse, certes modeste, mais baisse tout de même de 0,1 %. À noter que si les zones rurales s’en sortent mieux avec une hausse de 0,6 %, cette progression reste tout de même inférieure à celle de mai 2024 qui affichait alors une hausse de 0,7 %. Seule Paris fait mieux que les années précédentes et voit ses prix grimper de 0,3 % ce mois-ci.

Bonne nouvelle tout de même dans ce tableau morose, les acheteurs sont bel et bien de retour sur le marché et ce dernier montre de nouveau des signes de vitalité. Preuve en est : le nombre de ventes réalisé sur les 12 derniers mois a dépassé les 800 000 en février, selon les notaires.

En l’espace d’un mois, les délais de vente ont diminué de 4 jours dans les 11 plus grandes métropoles françaises, et de 11 jours en 3 mois.

Des disparités toujours plus importantes

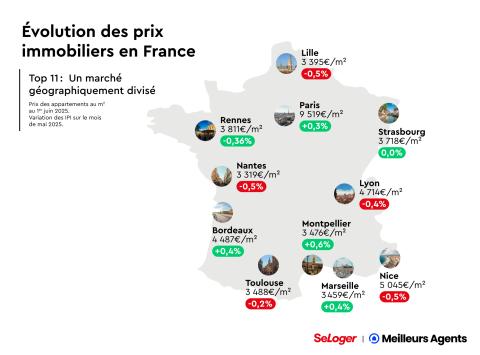

Force est tout de même de constater que toutes les villes ne sont pas logées à la même enseigne en termes d’évolution des prix immobiliers. Nos équipes data-science observent ainsi un marché à deux vitesses. Depuis le mois de mars, 6 des 11 plus grandes métropoles affichent des hausses de prix, tandis que les 5 autres enregistrent des baisses, parfois significatives.

Bordeaux mène la danse avec une augmentation de 1,7 % depuis 3 mois, suivie par Montpellier (+1,4 %) et Marseille (+1,2 %). Rennes (+1 %), Paris (+0,8 %) et Toulouse (+0,6 %) restent également dans le vert. À l’inverse, Nice (-1,7 %) et Nantes (-1,9 %) subissent un recul notable. Dans la Cité des anges, l’attentisme des acheteurs internationaux, sensibles au contexte géopolitique, semblent ainsi peser sur le marché.

À Nantes, la correction des prix s’explique par un retour à la normale après une flambée spectaculaire entre 2015 et 2021 (+50 %), qui a freiné la demande. Lille, quant à elle, affiche une baisse modérée de 0,7 % sur 3 mois, mais un recul plus marqué de 2,2 % depuis décembre, en raison d’une envolée trop rapide des prix début 2024.

Les taux d’intérêt : la clé de voûte du marché

Bien entendu, l’accès au crédit reste un moteur essentiel de la dynamique du marché immobilier. Et l’autre bonne nouvelle de notre baromètre de juin est que, malgré un contexte économique et géopolitique toujours incertain, les banques ont bel et bien remis leur machine à crédits en route. Bien que moitié moindre qu’en janvier 2022, la production de crédits a enfin progressé de 4,7 % entre avril 2024 et avril 2025, selon la Banque centrale européenne.

Seule ombre au tableau pour les emprunteurs, alors qu’il y a encore peu de temps, tout laissait espérer des taux à 3% pour cet été, ces derniers affichent une remontée depuis quelques semaines, passant ainsi de 3,2 % en moyenne en mars à 3,35 % aujourd’hui. Cette hausse, qui ramène les taux au niveau de décembre 2024, a ainsi réduit la capacité d’emprunt des ménages de 1,3 % pour un prêt sur 20 ans, et de 1,6 % pour les primo-accédants empruntant sur 25 ans.

Si les taux continuent de suivre la courbe de l’OAT 10 ans, en hausse de 0,45 point depuis fin 2024, cette tendance pourrait accentuer l’attentisme des acheteurs et freiner la reprise.

Pouvez-vous nous préciser pourquoi ? (facultatif)