Voilà l’été, enfin l’été… Le moment idéal pour faire un point d’étape sur le marché immobilier, qui connaît quelques péripéties depuis le début de l’année. Un point sur les prix. Sur les taux. Sur les transactions. On a aussi donné la parole à Thomas Lefebvre, notre directeur scientifique, pour savoir ce qui nous attendait à la rentrée. Préparez vos mouchoirs.

Immobilier : un premier semestre 2023 en berne

Voilà un record dont beaucoup se seraient passé. Huit ans. HUIT ANS que le marché immobilier n’avait pas connu un démarrage aussi poussif. Négatif même. Le mot est lâché. Le premier semestre 2023 est dans le rouge, avec des prix immobiliers en baisse de 0,4% en moyenne dans toute la France. Alors bien sûr, tous les secteurs ne sont pas logés à la même enseigne : dans les grandes villes du Top 10, les prix ont baissé de 0,4% quand Paris a carrément coulé (-1,9% en six mois). Les villes moyennes (Top 50), elles, s’accrochent (+0,2%) et les zones rurales (encore elles), sauvent l’honneur (+1,8%). On est quand même loin des records (positifs cette fois) des dernières années.

À noter

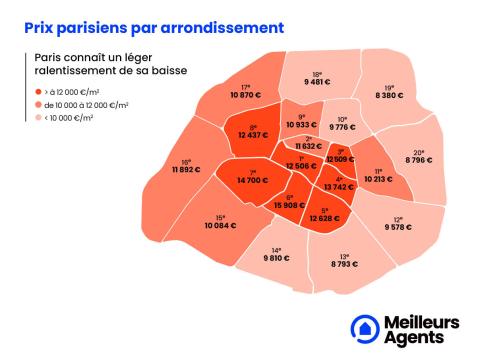

Ce printemps en demi-teinte est encore plus décevant à Paris où les prix ont encore reculé de 0,5% ces trois derniers mois. Une baisse moins forte que les mois précédents, qui permet à la capitale de rester (pour l’heure) au-dessus de la barre symbolique des 10 000 €/m2.

Ce phénomène est d’autant plus notable que le premier semestre est habituellement le plus dynamique. Au printemps, ça déménage ! Mais comme on vous l’expliquait déjà le mois dernier, le printemps immobilier n’a pas tenu ses promesses. Avec des hausses presque imperceptibles entre avril et juin : +0,6% pour le Top 10, +0,8% pour le Top 50 et +1,9% pour les zones rurales. Si on remonte ne serait-ce que deux ans en arrière, cette année fait pâle figure. Au printemps 2021, les prix immobiliers avaient augmenté de 2% dans les dix plus grandes villes (hors Paris), de 2,6% dans le Top 50 et de… 4% dans les zones rurales !

Le saviez-vous ?

Une fois n’est pas coutume, depuis janvier ce sont les maisons qui ont tiré les prix de l’immobilier vers le bas (-0,7%). Ce n’est pas très glorieux du côté des appartements (0%) mais au moins, les prix restent stables dans l’ensemble. Terminé, l’engouement pour les maisons avec jardin ? Pas sûr. Ce qui l’est, c’est que les conditions d’emprunt se sont durcies, au point de revoir nos projets immobiliers et de faire des sacrifices. Or les montants empruntés pour l’achat d’une maison sont évidemment plus importants que pour l’achat d’un appart’. Les acquéreurs sont alors plus sensibles à un refus de prêt.

Les prix immobiliers remontent enfin dans plusieurs grandes villes

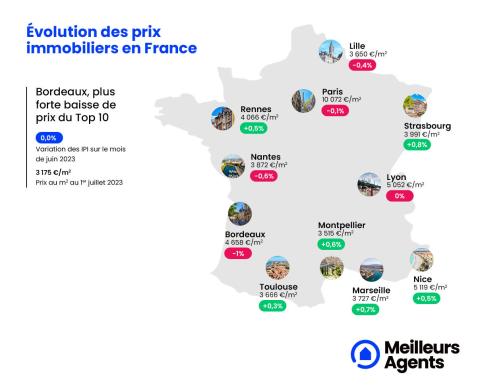

Pour ce dernier baromètre de l’été, on va essayer de ne pas (trop) vous plomber. La bonne nouvelle ? Oui, il y en a une. Le mois de juin a été plutôt favorable aux communes du Top 10. Six d’entre elles ont en effet enregistré des hausses de prix. Plus de la moitié. 60%. Avouez que c’est pas mal ? Parce qu’en plus, on vous parle de vraies hausses. Du genre, +0,8% à Strasbourg, +0,7% à Marseille, +0,6% à Montpellier, +0,5% à Nice et Rennes et, dans une moindre mesure, +0,3% à Toulouse.

À contre-courant, Lille (-0,4%) et Nantes (-0,6%) ont raté leur entrée dans l’été. Clairement. Mais la situation est bien plus inquiétante à Bordeaux où les prix immobiliers ont encore baissé de 1% (comme en mai). Une lente dégringolade enclenchée il y a plusieurs mois déjà. Depuis janvier, Bordeaux accuse un recul de 5,7% ! À Lyon, c’est aussi la débandade : en six mois, les prix immobiliers ont baissé de 4,6%.

Après des années d’euphorie immobilière (et tarifaire), ces deux villes sont aujourd’hui confrontées à un important problème de pouvoir d’achat immobilier. Eh oui. Les communes les plus chères sont aussi celles qui souffrent le plus de la hausse des taux de crédit. Or après Paris et Nice, Lyon et Bordeaux sont bien les villes les plus chères du Top 10 (respectivement 5 065 €/m² et 4 694 €/m²). CQFD.

Quelles perspectives pour le marché immobilier à la rentrée ?

Quand il s’agit de dessiner des perspectives pour le marché immobilier, on sait tout de suite vers qui se tourner. Vous avez trouvé ? Thomas Lefebvre bien sûr ! Le directeur scientifique de Meilleurs Agents n’a pas échappé à nos traditionnelles questions pré-vacances. En gros, on lui a demandé si l’été permettrait d’inverser la tendance baissière. Bon, la réponse n’est pas super encourageante mais on vous la livre quand même : “Aucun signal ne permet actuellement de penser que la tendance baissière du marché pourrait s’infléchir d’ici la rentrée. Si l’on regarde de plus près, le troisième trimestre qui correspond aux mois d’été est traditionnellement le moins actif de l’année contrairement au second qui, lui, est le plus dynamique. Or, il n’y a pas eu ou très peu de printemps de l’immobilier en 2023. Conséquence, le troisième trimestre devrait ressembler assez fortement aux tout premiers mois de l’année avec non seulement des prix qui repartent à la baisse dans les communes où l’équilibre était fragile mais également un faible volume de transactions. Jusqu’au 15 septembre, il devrait donc y avoir assez peu de ventes”.

Crédit immobilier : on devrait emprunter à 4,5% d’ici la fin de l’année

On a voulu creuser encore, en demandant à Thomas Lefebvre jusqu’où le marché pourrait s’enfoncer. La réponse n’est guère plus joyeuse, vous vous en doutez. “Là encore, l’absence d’éléments positifs pour le marché laisse peu d’espoir pour la fin de l’année et laisse présager d’un second semestre encore moins bon que le premier. Il est même fort à craindre que les dernières barrières qui parvenaient jusque-là à maintenir le marché à flot finissent par tomber. Le niveau de la production de crédit en est un parfait témoignage. Nous sommes actuellement à 40% de prêts en moins en 2023 par rapport à 2022 et cela ne remonte toujours pas. Sachant que les banques ne consomment pas leur marge de flexibilité de 20%, on comprend bien que les déclarations récentes du Haut conseil de la stabilité financière (HCSF) sur l’investissement locatif ne sont pas de nature à rouvrir le robinet du crédit. De leur côté, les taux vont continuer d’augmenter et l’on va sans doute emprunter à 4,5% sur vingt ans d’ici janvier prochain. Il faudrait donc parallèlement que les prix reculent de 35% en un an.”

Ce qui semble peu probable. Le marché immobilier devrait donc continuer à tourner au ralenti jusqu’à la fin de l’année. Au moins.

Pouvez-vous nous préciser pourquoi ? (facultatif)