Baromètre immobilier : une reprise qui résiste au retour de la hausse des taux

Le marché immobilier a progressivement retrouvé des couleurs au premier semestre 2026. Mais si les prix repartent légèrement à la hausse, le retour de la tension sur les taux de crédit pourrait bien freiner cette dynamique dans les prochains mois. Explications.

Une reprise qui s'installe, mais à plusieurs vitesses

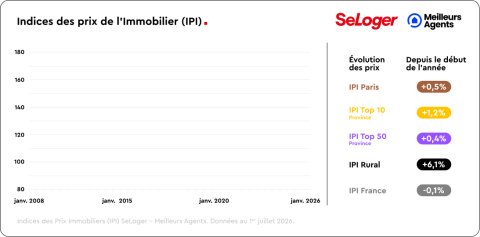

Bonne nouvelle ! Selon nos data-scientists, le marché immobilier poursuit son redressement. Les prix ont en effet progressé de 0,1 % au niveau national depuis le début de l'année. Mais force est de constater que derrière cette apparente stabilité se cachent toutefois d'importantes disparités territoriales.

Les zones rurales enregistrent la plus forte progression avec une hausse de 6,1 %. Les grandes métropoles de province retrouvent également une dynamique positive (+1,2 %), tandis que Paris affiche une progression plus modérée (+0,5 %).

A noter que certaines villes tirent particulièrement leur épingle du jeu. Nantes affiche ainsi la plus forte hausse des prix (+3,5 %), devant Marseille (+2,7 %), Rennes (+2,6 %) et Lyon (+2,1 %). A l'inverse, Bordeaux (-2,5 %), Nice (-0,9 %) et Lille (-0,6 %) poursuivent encore leur phase d'ajustement après plusieurs années de hausse des prix.

Autre signe d'un marché qui reprend progressivement de la vigueur : les délais de vente commencent à se raccourcir dans plusieurs grandes villes. Nantes, Bordeaux ou encore Montpellier enregistrent ainsi une accélération des transactions au cours des 3 derniers mois, même si les délais restent globalement supérieurs à ceux observés il y a un an, dans la majorité des métropoles.

Taux de crédit : une hausse à relativiser

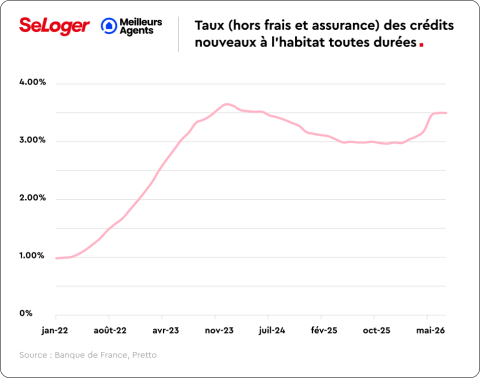

Si la reprise est bien engagée, elle devra désormais composer avec un environnement financier moins favorable. En juin, la Banque centrale européenne a en effet relevé ses taux directeurs, dans un contexte marqué par le retour des tensions inflationnistes, alimentées notamment par les incertitudes géopolitiques au Moyen-Orient.

Résultat : les taux des crédits immobiliers pourraient progressivement se rapprocher des 4 % d'ici la fin de l'année.

Pour autant, nos data-scientists invitent à ne pas comparer cette situation avec le choc subi entre 2022 et 2023. A l'époque, les ménages avaient dû faire face simultanément à une explosion des taux et à des prix immobiliers encore très élevés. Aujourd'hui, le contexte est sensiblement différent. Les prix ont déjà baissé dans plusieurs marchés, les revenus des ménages ont progressé et les banques cherchent de nouveau à financer des projets immobiliers.

Sans compter que l'impact financier d'une hausse des taux reste également mesuré. Le passage d'un crédit à 3,5 % à un crédit à 4 % représente environ 25 euros de mensualité supplémentaire par tranche de 100 000 euros empruntés sur 20 ans. Une contrainte réelle pour les emprunteurs les plus fragiles, mais sans commune mesure avec le choc observé il y a 3 ans.

Les enjeux du second semestre

Pour les prochains mois, nos data-scientists anticipent un scénario de stabilité plutôt qu'un véritable rebond des prix.

Le marché immobilier devrait rester actif, mais sans emballement. Les acquéreurs bénéficient toujours d'une offre plus abondante qu'au sortir de la crise sanitaire, tandis que les vendeurs demeurent davantage disposés à négocier. En revanche, le calendrier des décisions de financement pourrait redevenir déterminant si les taux poursuivent leur remontée après l'été.

A cette incertitude économique s'ajoute désormais un facteur politique. A moins d'un an de l'élection présidentielle de 2027, les futurs arbitrages en matière de politique du logement pourraient ainsi influencer la confiance des ménages comme les stratégies des investisseurs.

« Le marché aborde la deuxième moitié de 2026 dans une configuration plus exigeante qu'au premier semestre : la reprise se confirme dans plusieurs segments, mais le contexte de financement appelle un calibrage plus fin des projets. Pour les ménages solvables, la fenêtre d'achat reste accessible ; pour les plus dépendants du crédit, l'accès au financement pourrait se contracter dans les mois qui viennent », analyse Thomas Lefebvre, vice-président Data de SeLoger et Meilleurs Agents.

La seconde moitié de l'année s'annonce donc décisive.

Pouvez-vous nous préciser pourquoi ? (facultatif)