Un vent glacé continue de souffler sur l’immobilier français. Et paralyse l’ensemble du marché. Les prix baissent partout (même à Marseille !), le volume de transactions aussi… Quid des taux de crédit ?

Les prix immobiliers continuent de baisser dans tous les secteurs

Le printemps ne fait toujours pas de miracle. D’ailleurs, peut-on vraiment parler de printemps pour le marché immobilier français ? Pas vraiment. Vous aussi, vous le sentez ce petit vent glacé qui continue de souffler sur toute la France ? Et qui grippe la belle dynamique enclenchée depuis 2019 ?

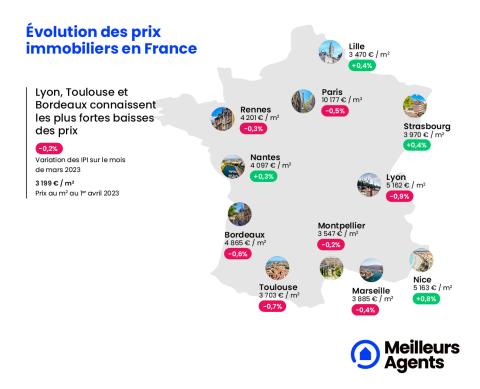

On vous le disait dans notre baromètre de mars dernier : l’ensemble du territoire métropolitain a basculé dans le rouge depuis le début de l’année, avec des prix en baisse de 0,5% au niveau national. Alors bien sûr, ce sont les dix plus grandes villes françaises (hors Paris) qui connaissent le recul le plus fort (-1%). Mais depuis peu, elles sont rejointes par les villes du Top 50 (-0,5%) et même… par les zones rurales (-0,1%). Là, c’est un peu plus étonnant. Toute la France qui bascule dans le rouge, c’est même une première depuis 14 ans.

Il y a des exceptions, évidemment. Dans les grandes villes, saluons la performance de Nice, qui échappe à ce courant d’air froid. Les prix immobiliers niçois enregistrent une hausse de l’ordre de 2,1% en trois mois. Au vert avec elle, Strasbourg (+1,1% depuis janvier) et Lille (+0,4% sur la même période). Une “bonne” nouvelle à relativiser quand même : ces hausses sont nettement moins fortes que les printemps précédents. Petite piqûre de rappel : les prix immobiliers à Lille avaient grimpé de 2,8% et 1,6% lors des premiers trimestres de 2021 et 2022. Y’a pas photo !

Et que dire des contre-performances de Lyon (-3,3% en 3 mois), Toulouse (-2%), Marseille (-1,8%) et Bordeaux (-1,3%) ? Oui, oui, vous avez bien lu : après des mois d’euphorie et de ciel sans nuage, Marseille flanche à son tour.

On ne va pas se mentir, ce bilan du premier trimestre 2023 est d’autant plus révélateur d’un marché atone que le mois de mars n’a pas tenu ses promesses printanières. Au contraire. Sur le mois écoulé, Meilleurs Agents enregistre même une nouvelle baisse : -0,2% au niveau national. C’est le moment de s’inquiéter ? Non, toujours pas. Selon nos experts en data-science, cette baisse généralisée témoigne au contraire du caractère sain du marché, qui s’ajuste aux nouvelles conditions économiques et bancaires.

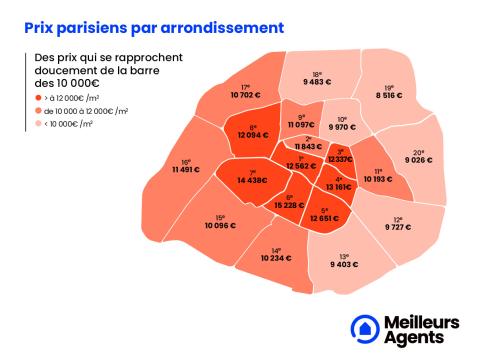

Paris bientôt sous la barre symbolique des 10 000 €/m2

Bon, et Paris dans tout ça ? Eh bien, ce n’est guère plus brillant. Loin de là. En un an, la ville lumière a vu ses prix reculer de 3,9%. Et aucun type de biens n’est épargné. Du jamais vu depuis la crise financière de 2008 ! Particulièrement touchées, les petites surfaces ont perdu 4,3% au cours des douze derniers mois. Les grandes surfaces s’en sortent à peine mieux (-3,4%). À titre de comparaison, le dernier cycle baissier (2011-2015) - au cours duquel le robinet du crédit s’était brutalement refermé - n’avait pas entraîné une telle chute des prix. À l’époque, on enregistrait des baisses de l’ordre de -1,4% en moyenne, par an, dans la capitale. Dans un contexte économique similaire, l’immobilier parisien semble donc aujourd’hui plus fragile qu’il y a une dizaine d’années.

Mais pourquoi ? C’est la question que se sont posée nos experts. Évidemment. Et ils avancent deux éléments de réponse. D’abord, on le sait, la baisse des prix immobiliers parisiens n’est pas liée qu’à la seule problématique du crédit. Le désamour pour la capitale joue également. Paris est en effet la seule grande ville de l’Hexagone à voir ses prix baisser depuis juillet 2020 et la sortie du premier confinement. Soit presque deux ans avant le reste du territoire.

À cela s’ajoute le niveau des prix dans la capitale française. À plus de 10 000 €/m2, on comprend que la hausse des taux d’intérêt impacte plus encore les acquéreurs. Et donc le marché immobilier. Les acheteurs parisiens, qui sont déjà au taquet de leur capacité d’endettement, sont contraints de revoir leurs ambitions à la baisse. Voire carrément d’abandonner leur projet immobilier. En un an, les Français ont perdu 12 m2 de pouvoir d’achat immobilier. Soit une pièce. Et ça à Paris, ça fait encore plus mal qu’ailleurs.

À ce rythme là, les prix parisiens pourraient repasser sous la barre des 10 000 €/m² avant l’été. On tient le pari ?

Le saviez-vous ?

Le nombre de transactions réalisées en 2023 dans l’Hexagone devrait passer sous la barre du million, voire même en-dessous de 950 000, selon les estimations de Meilleurs Agents. Cela représente une chute d’environ 20% par rapport au record de 2021, où l’on avait comptabilisé 1,178 million de transactions à la suite des déconfinements.

Crédit immobilier : à quoi s’attendre dans les mois à venir ?

Vous l’aurez compris, le marché immobilier est aujourd’hui suspendu à l’évolution du crédit. Sur ce front, de nombreux signaux contradictoires rendent l’avenir incertain. D’un côté, les projections de la Banque de France peuvent nous rendre optimistes. C’est en effet la première fois depuis des mois que l’institution revoit ses prévisions d’inflation favorablement. En décembre dernier, elle tablait sur une inflation moyenne de 6% cette année. Elle la situe désormais autour de 5,4%. C’est pas la panacée mais c’est moins la cata que ce qu’on craignait. Côté croissance, elle vient également de doubler ses prévisions en anticipant une progression de 0,6% du PIB en 2023, contre 0,3% envisagé jusqu’alors.

De l’autre, l’environnement financier plombé par la récente faillite de la banque SVB et l’effondrement de Crédit Suisse laissent craindre une instabilité des marchés boursiers et une possible nouvelle crise bancaire.

Dans ce contexte, la décision de la Banque Centrale Européenne de remonter une nouvelle fois ses taux directeurs de 0,5 point en mars (mais sans annoncer de ses intentions futures comme elle en avait pris l’habitude depuis plusieurs mois) augure peut-être d’une volonté d’assouplir sa politique monétaire dans les prochains mois.

Deux scénarii peuvent donc être envisagés. Avec des conséquences radicalement opposées. Dans le premier, le choix de la BCE de ne plus toucher à ses taux directeurs marquerait la fin de la lutte de Francfort contre l’inflation et, par conséquent, la fin de la hausse des taux des crédits immobiliers aux particuliers. Cela constituerait un signal positif pour le marché immobilier qui pourrait reposer sur un marché du financement stabilisé. Le second, en revanche, plongerait le monde dans une crise financière et bancaire similaire à 2008, ce qui entraînerait le marché immobilier dans la tourmente.

Très clairement, on est plutôt favorable au premier scénario. Et on imagine que vous aussi.

Pouvez-vous nous préciser pourquoi ? (facultatif)