Une nouvelle année commence. Tradition oblige pour ce baromètre immobilier de janvier, on a demandé à Thomas Lefebvre, notre directeur data-science, de revenir sur les événements majeurs d’une année 2023 marquée par la chute des ventes et des prix immobiliers. Thomas nous a aussi donné ses prévisions pour 2024. Et quelques notes d’espoir ?

- Thomas, que faut-il retenir de cette année 2023, particulièrement chaotique sur le plan immobilier ?

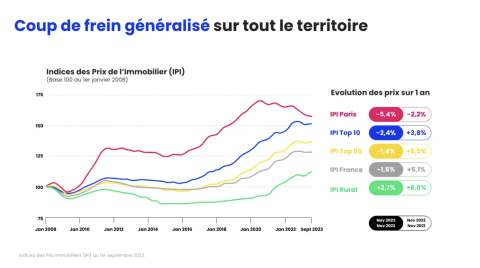

2023 a été une année très dense, en effet. Déjà, c’est la première fois depuis 2016 que les prix immobiliers en France sont en baisse sur un an : -1,5% en moyenne nationale. On enregistre des chutes très marquées chez les anciennes locomotives du marché que sont Lyon (-8% en un an), Bordeaux (-9%) et Paris (-5%). La capitale accuse d’ailleurs une baisse historique en cumulé depuis l’été 2020. Cette année, les prix immobiliers parisiens sont repassés sous la barre des 10 000 €/m2 et ça, c’est très symbolique.

La baisse nationale (-1,5% donc) est elle aussi conséquente… et ce n’est que le début puisqu’un certain nombre de territoires sont encore en fin de cycle haussier. À l’instar des zones rurales ou de certaines villes comme Nice, qui sentent à leur tour le vent tourner depuis la rentrée de septembre.

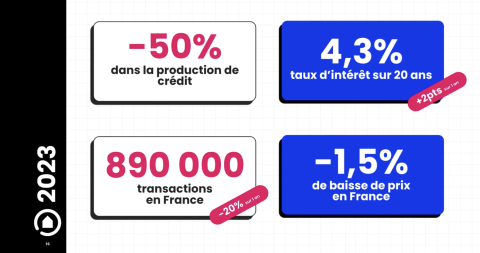

Côté volume de transactions, on assiste aussi à une baisse violente puisqu’on ne dépassera pas les 900 000 ventes dans l’ancien (on table sur 890 000 précisément), ce qui est une première depuis 2018. Et 20% de transactions en moins sur un an, c’est énorme. Avant de se faire sur les prix, l’ajustement s’est donc fait sur les volumes. On n’est pas loin du minimum de ce qui peut se faire en termes de ventes.

Effet induit : les primo-accédants étant obligés de reporter leur projet d’achat, le marché locatif est désormais en situation de forte tension et cela s’accompagne d’une hausse accrue des loyers.

- Hausse des taux d’intérêt, resserrement des conditions d’octroi de crédit, inflation… Un cocktail détonnant pour le marché immobilier ?

Tout cela est la conséquence du changement de politique monétaire qui a commencé à l’été 2022. La Banque centrale européenne (BCE) a augmenté onze fois d’affilée ses taux directeurs, entraînant une forte augmentation des taux de crédit. On emprunte aujourd’hui à 4,3% sur vingt ans, soit 2 points de plus qu’il y a un an. Et comme si ça ne suffisait pas, on a dit aux banques d’arrêter de prêter pour contrôler l’inflation. Le message a été bien reçu : la production de crédit a chuté de 50% ! C’est le deuxième effet Kiss Cool et tout cela a mécaniquement entraîné une baisse des prix de l’immobilier.

- Baisse des prix qui, selon vous, devrait s'accélérer dans les prochains mois ?

Oui, on anticipe une baisse des prix de l’immobilier de l’ordre de -3 ou -4% en moyenne en France cette année. Le pouvoir d’achat immobilier est en berne, les prix baisseront donc encore. Même dans des villes comme Lyon ou Bordeaux où les prix ont déjà beaucoup baissé mais où on n’a pas encore atteint le gap.

- Les taux d’intérêt commencent à se stabiliser. Peut-on entrevoir une lueur d’espoir pour 2024 ?

On peut commencer à envisager une baisse des taux mais pas avant la fin de l’été prochain et cette baisse ne sera pas de grande ampleur. On ne reviendra jamais à des taux à 1%. Mais si on arrive à repasser sous la barre des 4%, ça peut redonner un peu de souffle aux acheteurs. En parallèle, les banques retrouvent une marge de manœuvre pour prêter, ce qui est encourageant.

- La question qu’on se pose tous : en 2024, on achète ou pas ?

Pour le moment, les prix restent trop élevés au regard des conditions de financement. Les acheteurs solvables ont donc la main pour faire encore baisser les prix et regagner un peu de pouvoir d’achat. S’ils arrivent à négocier le bien qu’ils convoitent et à obtenir un taux d’emprunt pas trop mauvais, pourquoi pas acheter avec la perspective de renégocier leur crédit dans un an ou deux ? Au vu de tous ces éléments, il peut y avoir une fenêtre de tir en septembre 2024 pour se lancer sur le marché immobilier.

Pouvez-vous nous préciser pourquoi ? (facultatif)