En ce 1er juillet, l’heure est au bilan. Bilan des six premiers mois d’une année immobilière qui ne ressemble à aucune autre - avec un volume de transactions qui ne dépassera pas les 850 000 dans l’ancien. Entre signes d’espoir et points d’attention, voilà ce qu’il faut retenir du premier semestre.

Une hausse des prix immobiliers en trompe-l'œil ?

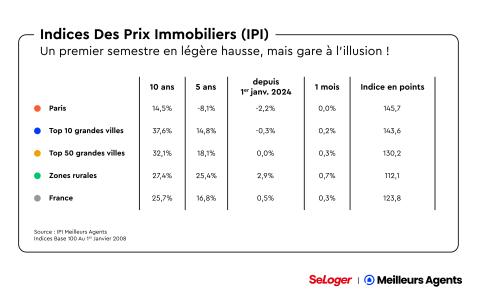

Plutôt “rassurant” ? Le mot est lâché. Ce mois-ci, nos experts en data-science reviennent sur les six premiers mois de l’année (immobilière). Premier constat : les prix ont légèrement augmenté au niveau national : 0,5% depuis janvier. Il y a donc du mieux. À la même période l’année dernière, on enregistrait une hausse presque imperceptible (0,1% sur six mois). Les 50 plus grandes villes, elles, stagnent. Tout simplement. Mais c’est également mieux qu’il y a un an (-0,3%).

À noter

Une fois encore, les zones rurales portent le marché immobilier français, avec des prix immobiliers en hausse de 2,9% depuis janvier, dont 0,7% au cours du dernier mois.

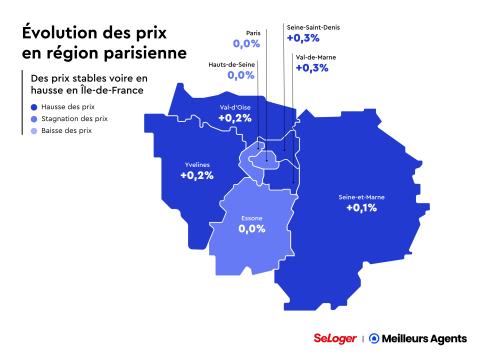

On continue ? Sans surprise, Paris (-2,2%) et les dix autres plus grandes villes de France (-0,3%) finissent dans le rouge. Mais… là aussi, il y a du mieux. Au cours du mois écoulé, les prix ont soit stagné (0% à Paris), soit progressé légèrement (0,2% dans le top 10).

Zoomons davantage. Si sept grandes villes (en plus de Paris) finissent le semestre avec des indices négatifs, elles semblent toutes plus ou moins en phase de stabilisation. Ainsi Montpellier (-3 % en six mois) est ralenti dans sa chute : -0,7% “seulement” en juin.

Même effet dans les villes qui ont le plus perdu depuis un an, à l’instar de Bordeaux et Lyon : respectivement -0,7 % et -0,9 % contre -2,5 % et -1,3 % au premier semestre 2023. Idem à Toulouse qui termine ce semestre avec une évolution nulle contre -2,4 % à la même période l’an dernier.

À noter

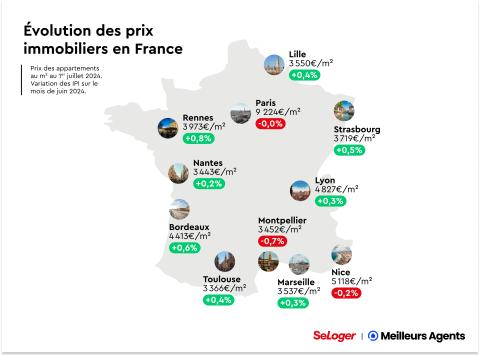

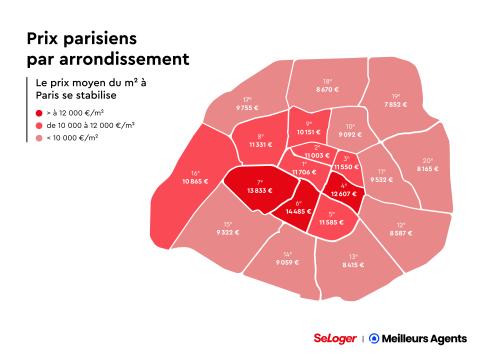

Sur le podium des flops ce semestre, Nantes, Paris (donc) et Strasbourg. Ces trois villes enregistrent des baisses de prix de 2,9%, 2,2% et 1,3%. Les prix immobiliers parisiens dégringolent ainsi de 7,7% en un an. Dur.

Des ventes qui traînent et des transactions qui s’effondrent

Le marché français reprendrait-il (enfin) quelques couleurs ? On aimerait lâcher un grand “oui” de soulagement. À vrai dire, on se contenterait même de quelques touches de pastel. Mais on préfère rester prudent. Parce qu’en y regardant de plus près, on s’aperçoit aussi que ce printemps tardif fait pâle figure au regard des années précédentes. Pour mémoire, les prix immobiliers avaient augmenté de 4,7% au cours du premier semestre 2022. Plus ennuyeux : cette remontée des prix - aussi infime soit elle - se produit alors même que les taux de crédit restent élevés (3,8% en moyenne sur vingt ans). Ce qui entraîne une situation d’attentisme, tant du côté des vendeurs que des acheteurs.

Les premiers rechignent à baisser le prix de leur bien. Les seconds peinent à obtenir leur crédit et tentent sans relâche de négocier. Alors forcément, les transactions traînent en longueur. Les délais de vente ont bondi : il faut désormais 72 jours en moyenne, soit sept jours de plus qu'il y a deux ans.

Effet boule de neige : les ventes s’effondrent. 812 000 transactions ont été enregistrées au 1er avril 2024. Selon les dernières estimations de Meilleurs Agents, on ne devrait pas dépasser la barre des 800 000 transactions fin août. Les biens s’accumulent et ça, ce n’est jamais une bonne nouvelle.

Le saviez-vous ?

L’année 2022 a enregistré un volume record de transactions : plus d’1,1 million dans l’ancien. C'était le bon temps...

Les Français ont perdu 20 m² de pouvoir d’achat immobilier

La plus mauvaise nouvelle de ce bilan ? Le pouvoir d’achat immobilier des Français est au plus bas. Il y a quatre ans, on pouvait en moyenne s’offrir 96 m² en France. On doit aujourd’hui se contenter de 76 m².

20 m² de moins, c’est l’équivalent d’un studio. Ou de deux chambres. C’est énorme donc.

Pour rappel

En 2019, on empruntait en moyenne à 1,1% sur vingt ans et le prix moyen au m² en France s’établissait à 2 655 €. Les conditions d’achat étaient donc ultra favorables.

On n’allait quand même pas vous laisser sur cette mauvaise nouvelle. Car depuis avril, la situation semble s’améliorer légèrement. Les banques françaises ont en effet anticipé la baisse des taux directeurs annoncée par la Banque Centrale Européenne (BCE) début juin en baissant à leur tour les taux de crédit. Et ça fonctionne puisqu’en trois mois, on a récupéré en moyenne 2m² de pouvoir d’achat immobilier. Youpi !

Mais pour retrouver le niveau de 2019, il faudrait que le taux d’emprunt moyen sur vingt ans (actuellement à 3,8 %) recule de 2,7 points ou que les prix baissent encore de… 21 %. Le chemin est encore trèèèèèès long donc.

Quelles perspectives pour le marché immobilier après l’été ?

Alors que la baisse des taux amorcée par la BCE donnait un peu d’espoir aux acquéreurs (et par ricochet, aux vendeurs), l'annonce coup de poing d'élections législatives anticipées a rebattu toutes les cartes. Sur les marchés financiers, c’est le statu quo. Car la défiance des investisseurs vis-à-vis de la dette française se fait déjà sentir.

Il est encore trop tôt pour savoir quelles seront les conséquences de la constitution d’un nouveau gouvernement sur le marché immobilier français. Mais on peut dire avec certitude que les taux d’emprunt seront gelés tant qu'une nouvelle ligne politique ne sera pas définie. Quid notamment des perspectives en matière d’évolution de la dette ? Ou encore des prévisions d’inflation - et de croissance - pour 2024 ? Et que dire de l’impact sur le logement des mesures proposées par les différents candidats ? L'exonération d'une partie des frais de notaire pour les primo-accédants, avancée par le Premier ministre sortant Gabriel Attal. La suppression des contraintes liées au DPE sur les locations ou la vente (Jordan Bardella). Ou encore le renforcement de l’encadrement des loyers sur tout le territoire (Jean-Luc Mélenchon).

Face à ces multiples inconnues, certains ménages pourraient être tentés de repousser (encore) leur projet d’achat. Sur un marché déjà grippé... tout le monde retient son souffle.

Pouvez-vous nous préciser pourquoi ? (facultatif)