Les températures se radoucissent, les journées s’allongent… Nous l’attendions tous : le printemps est enfin là ! Ce dernier marque-t-il également le retour des beaux jours pour le marché immobilier ? De la stabilisation des prix à l’augmentation de la demande, tous les signaux semblent en tout cas de nouveau au vert selon nos équipes data-scientists de Meilleurs Agents. Explications.

La stabilisation des prix se confirme

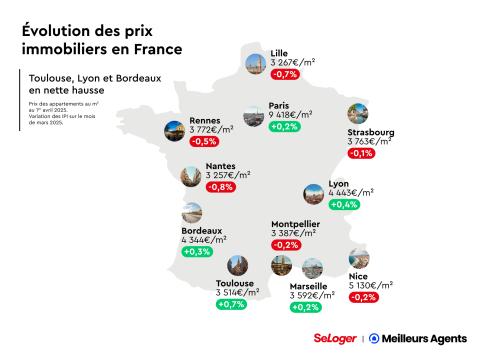

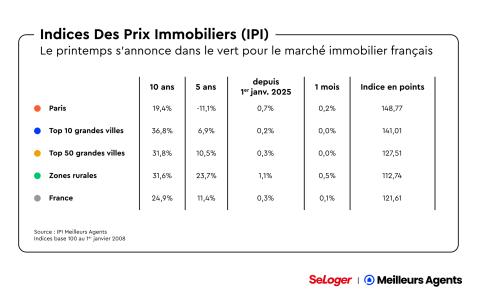

Nous vous en parlions déjà le mois dernier : l’heure est enfin à la stabilité sur le marché immobilier. Les chiffres du premier trimestre le confirment : la baisse des prix est désormais bel et bien enrayée. Au cours des trois derniers mois, les prix ont ainsi progressé de 0,3 % au niveau national. Mais si des villes comme Toulouse ou Lyon affichent de très belles variations de prix, avec respectivement des hausses de 2,2 % et 1,7 % en seulement 3 mois, le marché immobilier n’est pas encore rentré dans un cycle haussier.

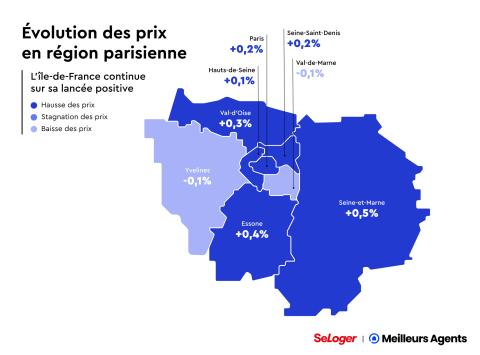

En six mois, les prix sont en effet restés pratiquement inchangés en France, mais la dynamique est là. Selon nos experts data, les évolutions tarifaires observées pendant le premier trimestre 2025 sont ainsi nettement supérieures à celles enregistrées à la même époque l’année dernière. Preuve en est : depuis le début de l’année, seules Rennes, Bordeaux, Lille et Nantes affichent des résultats négatifs, quand elles étaient huit dans ce cas en 2024.

Le retour de l’offre et de la demande

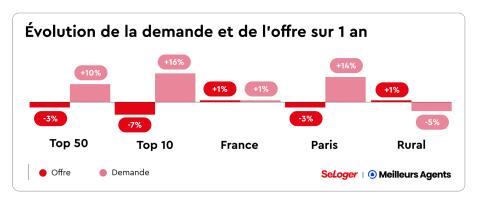

Autre bonne raison de se réjouir : la situation de l’offre et la demande apparaît cette année nettement plus favorable dans les onze plus grandes villes de France.

Bordeaux compte ainsi 33 % de candidats à l’achat de plus qu’en mars dernier ; Toulouse, 27 % de plus ; et Strasbourg, 24 % de plus. Quant au stock de produits à la vente dans ces trois communes, il s’est respectivement contracté de 19 % , 15 % et 5 %. Autant de conditions réunies qui s’avèrent propices à une prochaine reprise.

À Paris, la demande a progressé de 14% impactant ainsi l'offre de biens à vendre qui a reculé de 3 %.

À noter que parmi les grandes métropoles, seule Nantes fait exception à la règle. La Cité des Ducs affiche ainsi une demande en recul de 5 % et une offre toujours en hausse de 17 %.

Il faut dire qu’avec une hausse de 30,3 % en une décennie, la ville a connu l’une des plus importantes accélérations tarifaires de l’Hexagone. De quoi impacter sacrément le pouvoir d’achat des futurs acquéreurs nantais !

Acheter maintenant : une bonne idée ou non ?

Donc si tous les signaux sont au vert pour une reprise du marché immobilier, une question s’impose : « Est-ce le bon moment d’acheter ou est-il préférable d’attendre encore ? ». Une telle interrogation nécessite un minimum de réflexions auxquelles se sont prêtées sans attendre nos data-scientists.

Pour prendre un peu de recul, rappelons qu’il y a encore 1 an : 53 % des acquéreurs pensaient que ce n’était pas le bon moment pour acheter. 61% d’entre eux en raison des prix de l’immobilier et 77 % du fait de la hausse des taux de crédit.

Si les prix au mètre carré ont continué à grimper au niveau national (avec une hausse de 1 % en douze mois, les taux d’emprunt ont, quant à eux, reculé, en passant de 4 % à 3,35 % sur 20 ans. Cette baisse a ainsi permis aux ménages français de regagner + 7% de capacité d’emprunt en moyenne.

Si certains préféreraient attendre encore dans l’espoir de meilleures conditions de crédit dans le futur, force est de constater que la perspective d’un taux moyen sur 20 ans à 3% cet été semble s’éloigner de plus en plus dans un contexte géopolitique et économique de plus en plus incertain. Sans compter que le courtier immobilier Pretto annonce un rebond des taux d'intérêt pour ce mois d'avril.

Pour nos équipes data-scientists de Meilleurs Agents, il n’y a donc plus de raison d’hésiter. « Si le projet immobilier est envisagé sur le court terme, il semble plus pertinent de se lancer dès maintenant plutôt que de risquer de manquer une belle opportunité », soulignent-ils. Sans compter que les candidats à la propriété pourront toujours renégocier plus tard leurs taux d’emprunt s’ils venaient à diminuer. À bon entendeur !

Pouvez-vous nous préciser pourquoi ? (facultatif)