Baromètre national des prix de l’immobilier au 1er janvier 2016 - Forte baisse des prix à Paris et Lille en fin d’année 2015, stabilité en banlieue et dans les autres grandes villes

Partager sur

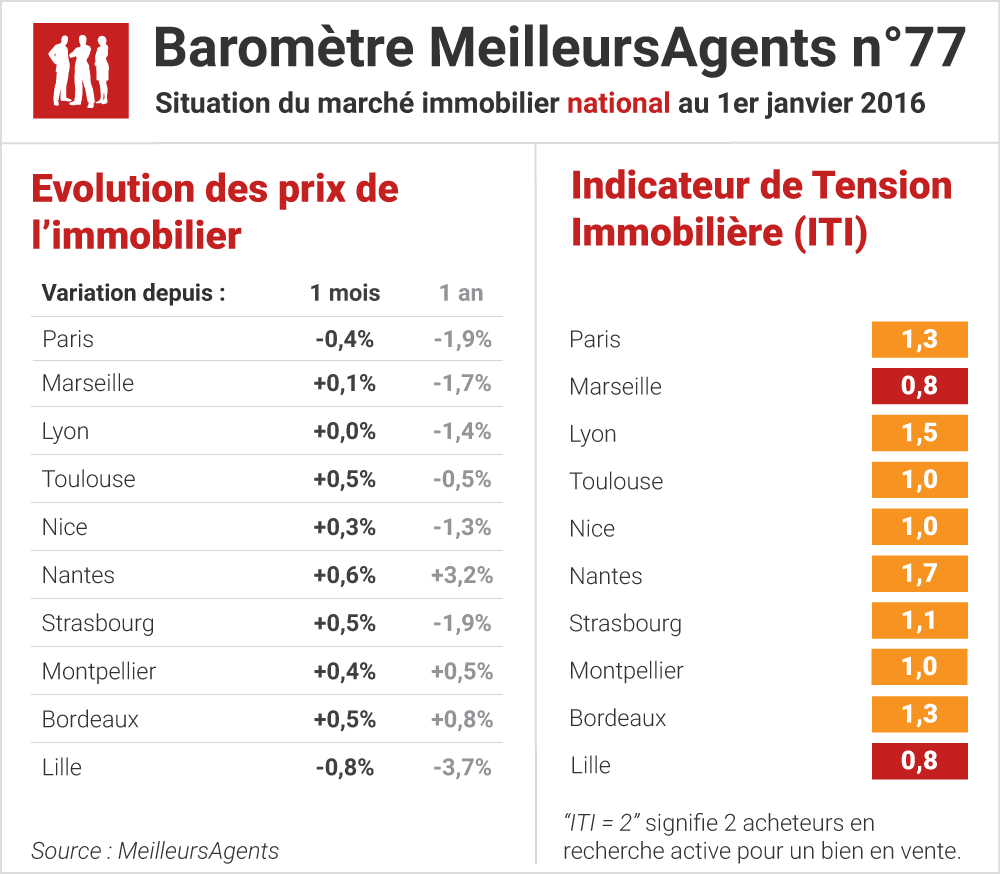

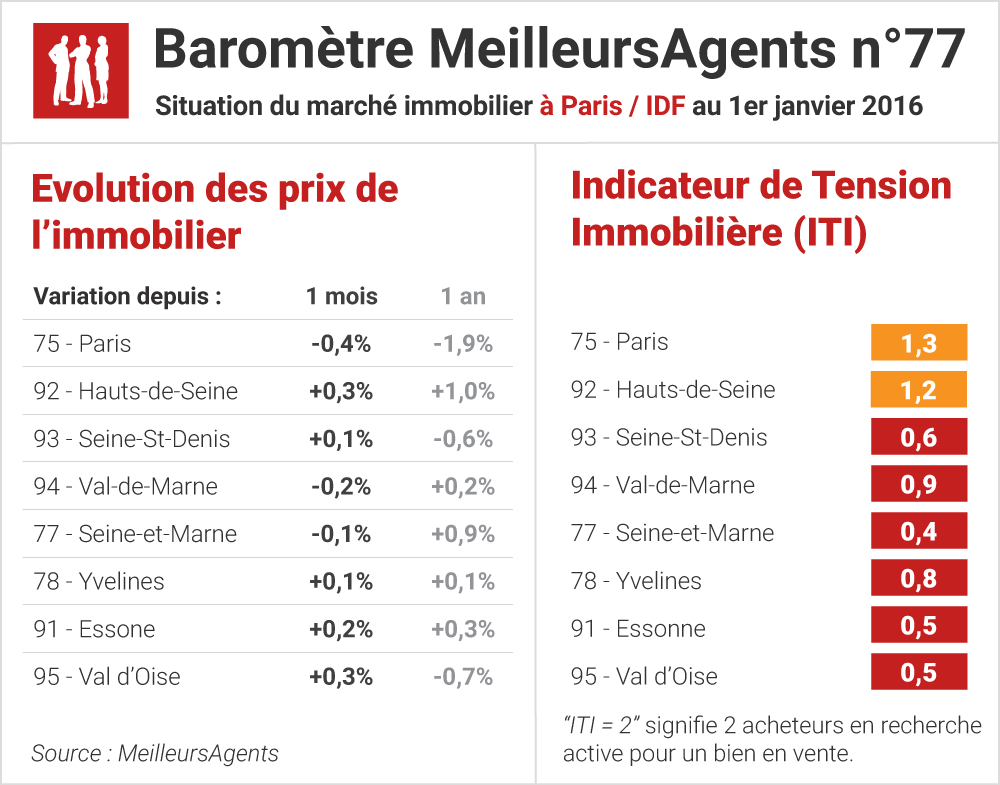

À Paris, les prix ont baissé en moyenne de -0,4% en décembre dernier (-0,9% en deux mois) alors que la Petite Couronne et la Grande Couronne voyaient leurs prix moyens augmenter de +0,1%.

Image

Sommaire

Meilleurs Agents publie la 77ème édition de son baromètre mensuel des prix de l’immobilier résidentiel à Paris, en Île-de-France et dans les dix plus grandes villes de France. MeilleursAgents dévoilera le 14 janvier prochain, lors de sa conférence de presse de rentrée, un bilan complet du marché en 2015 et ses perspectives pour 2016.

77ème Baromètre Meilleurs Agents - Points clés :

- À Paris, les prix ont baissé en moyenne de -0,4% en décembre dernier (-0,9% en deux mois) alors que la Petite Couronne et la Grande Couronne voyaient leurs prix moyens augmenter de +0,1%.

- Dans les 10 plus grandes villes de France, tous les prix sont orientés à la hausse sauf à Lille (-1,8% en deux mois).

- Les prix des petites surfaces (studios et deux pièces) parisiennes baissent sensiblement (-0,8% en décembre, -1,9% en deux mois) souffrant de l’impact de l’encadrement des loyers.

- Parallèlement, le prix des appartements familiaux augmente (+0,2% en décembre, +0,5% depuis novembre).

L’analyse de Sébastien de Lafond

Le mouvement observé en novembre s’est confirmé en décembre. À Paris, les prix restent globalement orientés à la baisse (-0,4% en un mois) à cause de la forte diminution de l’attractivité des petites surfaces, conséquence de l’encadrement des loyers dans la capitale. Ces biens voient leurs prix chuter de -0,8% en un mois et de -1,9% en seulement deux mois. Rappelons que nous avions, en son temps, annoncé l’impact négatif de l’encadrement des loyers sur la demande des investisseurs et le risque d’une baisse des prix, voire d’une baisse de l’offre, de petites surfaces à louer dans la capitale. Le même mouvement s’observe probablement à Lille (-0,8% en un mois et -1,8% en deux mois), dont le parc immobilier est majoritairement constitué de studios et de deux pièces. Les investisseurs lillois semblent en effet anticiper l’encadrement des loyers souhaité par les élus.

Paris et Lille font donc figures d’exceptions par rapport aux autres grandes villes françaises dont les prix sont majoritairement orientés à la hausse

en décembre : Nantes +0,6%, Toulouse, Strasbourg et Bordeaux +0,5%, Montpellier +0,4%, Nice +0,3%, Marseille +0,1% jusqu’à Lyon resté stable (0,0%). Au final, l’année 2015 aura été globalement neutre sur le plan de l’évolution des prix dans la plupart des grandes villes de province.

Les départements de la banlieue parisienne sont eux aussi presque tous orientés à la hausse : +0,1% en petite et grande couronne, +0,3% dans les Hauts-de-Seine et dans le Val-d’Oise. Seuls le Val-de-Marne (-0,2%) et la Seine-et-Marne (-0,1%) voient leurs prix légèrement reculer en décembre.

À Paris intra-muros, les prix des appartements familiaux (3 pièces et plus) augmentent de +0,2% en décembre. Cette hausse traduit le raffermissement progressif mais très mesuré de la demande que nous constatons depuis plusieurs mois. La stabilisation des taux d’intérêt et l’érosion de la baisse des prix ont très certainement incité nombre de ménages à penser que le bon moment était venu pour eux de passer à l’action.

Parallèlement, nous constatons une légère diminution du stock de biens à vendre, ce qui contribue à raffermir les prix. Pour autant, les dynamiques restent peu encourageantes et souvent incertaines. Dans la capitale, la fiscalité et l’encadrement des loyers font fuir les investisseurs pour longtemps, ce qui devrait diminuer la fluidité du marché des petites surfaces et à terme réduire l’offre locative. La tendance des grandes surfaces sera en partie ralentie par la hausse des droits de mutation.

Le même mouvement s’observe probablement à Lille (-0,8% en un mois et -1,8% en deux mois), dont le parc immobilier est majoritairement constitué de studios et de deux pièces. Les investisseurs lillois semblent en effet anticiper l’encadrement des loyers souhaité par les élus.

Paris et Lille font donc figures d’exceptions par rapport aux autres grandes villes françaises dont les prix sont majoritairement orientés à la hausse

en décembre : Nantes +0,6%, Toulouse, Strasbourg et Bordeaux +0,5%, Montpellier +0,4%, Nice +0,3%, Marseille +0,1% jusqu’à Lyon resté stable (0,0%). Au final, l’année 2015 aura été globalement neutre sur le plan de l’évolution des prix dans la plupart des grandes villes de province.

Les départements de la banlieue parisienne sont eux aussi presque tous orientés à la hausse : +0,1% en petite et grande couronne, +0,3% dans les Hauts-de-Seine et dans le Val-d’Oise. Seuls le Val-de-Marne (-0,2%) et la Seine-et-Marne (-0,1%) voient leurs prix légèrement reculer en décembre.

À Paris intra-muros, les prix des appartements familiaux (3 pièces et plus) augmentent de +0,2% en décembre. Cette hausse traduit le raffermissement progressif mais très mesuré de la demande que nous constatons depuis plusieurs mois. La stabilisation des taux d’intérêt et l’érosion de la baisse des prix ont très certainement incité nombre de ménages à penser que le bon moment était venu pour eux de passer à l’action.

Parallèlement, nous constatons une légère diminution du stock de biens à vendre, ce qui contribue à raffermir les prix. Pour autant, les dynamiques restent peu encourageantes et souvent incertaines. Dans la capitale, la fiscalité et l’encadrement des loyers font fuir les investisseurs pour longtemps, ce qui devrait diminuer la fluidité du marché des petites surfaces et à terme réduire l’offre locative. La tendance des grandes surfaces sera en partie ralentie par la hausse des droits de mutation.

La hausse des prix en banlieue parisienne et dans les grandes villes de province semble démontrer un regain d’attractivité pour ces destinations, autant pour des investisseurs à la recherche de placements plus modestes et moins risqués qu’à Paris, que pour des ménages lassés des prix parisiens et séduits par un meilleur cadre de vie.

Les situations sont donc contrastées et méritent des analyses approfondies pour détecter, mesurer et comprendre les forces en présence et les dynamiques qui animent le marché de l’immobilier au niveau national et surtout local.

C’est en prenant en compte le contexte macro-économique, réglementaire, fiscal et l’ensemble des transactions du marché et non seulement l’évolution des parts de marché de tel ou tel réseau commercial que l’on peut raisonnablement tirer des enseignements valables pour comprendre 2015 et prévoir 2016. C’est ce que nous ferons en exclusivité le 14 janvier prochain lors de notre conférence de presse annuelle de rentrée.

En attendant, je vous souhaite au nom des quelques 120 collaborateurs de Meilleurs Agents une excellente année 2016.

La hausse des prix en banlieue parisienne et dans les grandes villes de province semble démontrer un regain d’attractivité pour ces destinations, autant pour des investisseurs à la recherche de placements plus modestes et moins risqués qu’à Paris, que pour des ménages lassés des prix parisiens et séduits par un meilleur cadre de vie.

Les situations sont donc contrastées et méritent des analyses approfondies pour détecter, mesurer et comprendre les forces en présence et les dynamiques qui animent le marché de l’immobilier au niveau national et surtout local.

C’est en prenant en compte le contexte macro-économique, réglementaire, fiscal et l’ensemble des transactions du marché et non seulement l’évolution des parts de marché de tel ou tel réseau commercial que l’on peut raisonnablement tirer des enseignements valables pour comprendre 2015 et prévoir 2016. C’est ce que nous ferons en exclusivité le 14 janvier prochain lors de notre conférence de presse annuelle de rentrée.

En attendant, je vous souhaite au nom des quelques 120 collaborateurs de Meilleurs Agents une excellente année 2016.

À propos du Baromètre Meilleurs Agents

Le Baromètre Meilleurs Agents est calculé tous les mois sur la base des promesses de vente signées par les agences immobilières partenaires.

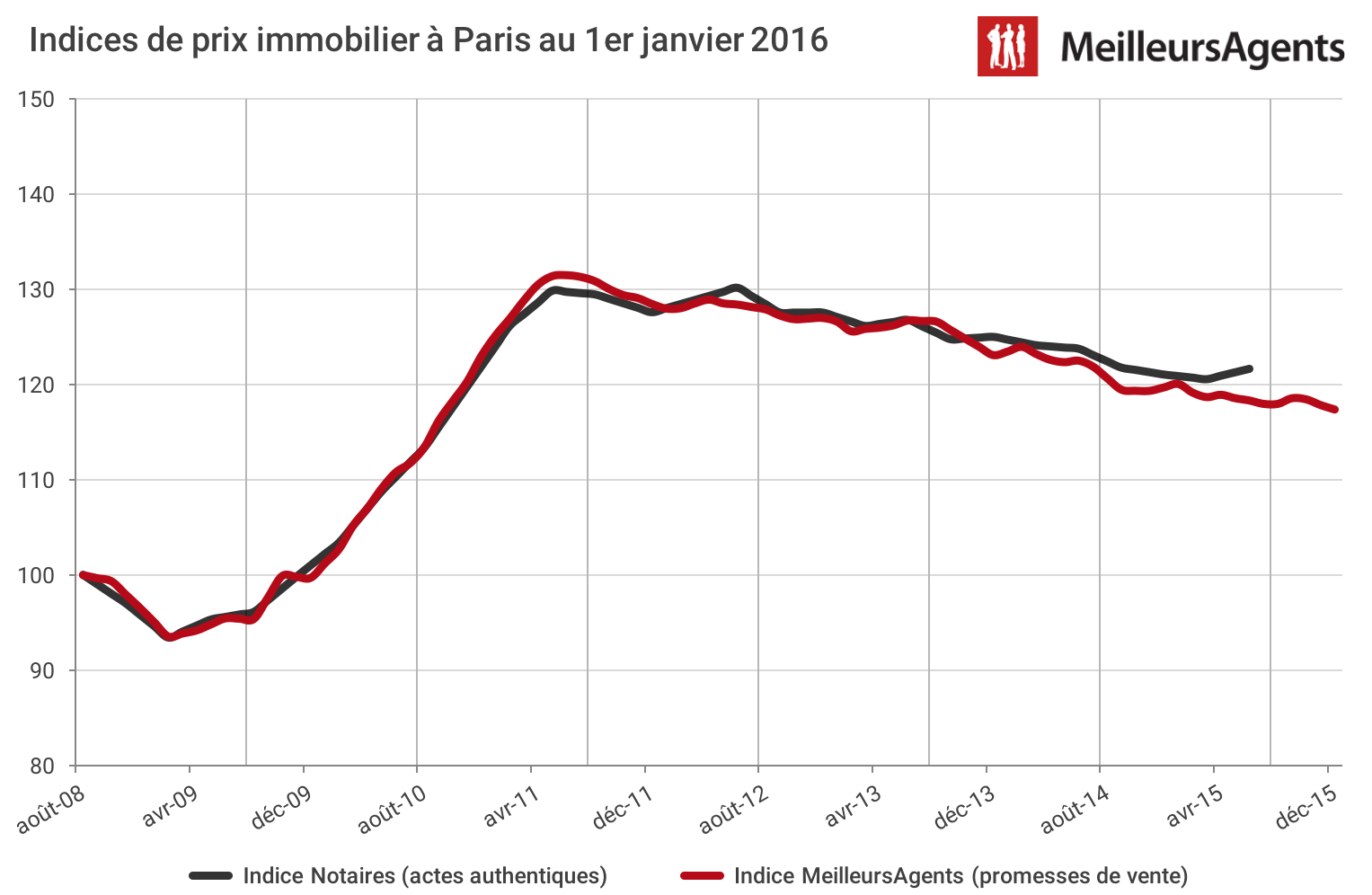

Pour Paris, la Chambre des Notaires d’Île-de-France communique un indice basé sur les actes authentiques signés généralement 3 mois après la promesse de vente.

Depuis le lancement du Baromètre en septembre 2008, les tendances annoncées par Meilleurs Agents ont toujours été confirmées par les Notaires quelques mois plus tard.

À propos de l’ITI Meilleurs Agents

“ITI = 2” : 2 acheteurs en recherche active pour un bien en vente. Pour chaque marché, l’ITI représente le nombre moyen d’acheteurs en recherche active pour un bien en vente. Il permet d’anticiper l’évolution des prix dans les 12 prochains mois. Interprétation : 4 < ITI : Fort excédent d’acheteurs / Tendance des prix à la hausse 3 < ITI < 4 : Excédent d’acheteurs / Tendance des prix à la hausse 2 < ITI < 3 : Marché équilibré / Tendance des prix à la stabilité 1 < ITI < 2 : Déficit d’acheteurs / Tendance des prix à la baisse ITI < 1 : Fort déficit d’acheteurs / Tendance des prix à la baisse Méthodologie et source : les évaluations de biens réalisées par les internautes sur le site Meilleurs Agents en vue d’un projet de vente ou d’achat. Ces internautes se sont inscrits sur le site, ont renseigné leurs coordonnées personnelles, et communiqué des informations spécifiques nécessaires à l'évaluation d'un bien (adresse exacte, type de bien, étage, surface, nombre de pièces, nombre de salles de bain et 10 autres critères). Ils ont également indiqué leur intention d'achat, de vente ou l'absence de projet particulier. Les acheteurs qui déclarent plusieurs projets d'achat sur une période d'un an ne sont comptés qu'une seule fois. Les vendeurs ne sont comptés qu'une seule fois par bien déclaré à la vente. Au total, sur les zones étudiées, Meilleurs Agents collecte chaque mois en moyenne 150.000 estimations représentant environ 1/3 des volumes de transactions réalisés.Partager sur

Pouvez-vous nous préciser pourquoi ? (facultatif)