Baromètre national des prix de l'immobilier au 1er décembre 2015 - Chute spectaculaire des prix des petites surfaces à Paris en novembre

Partager sur

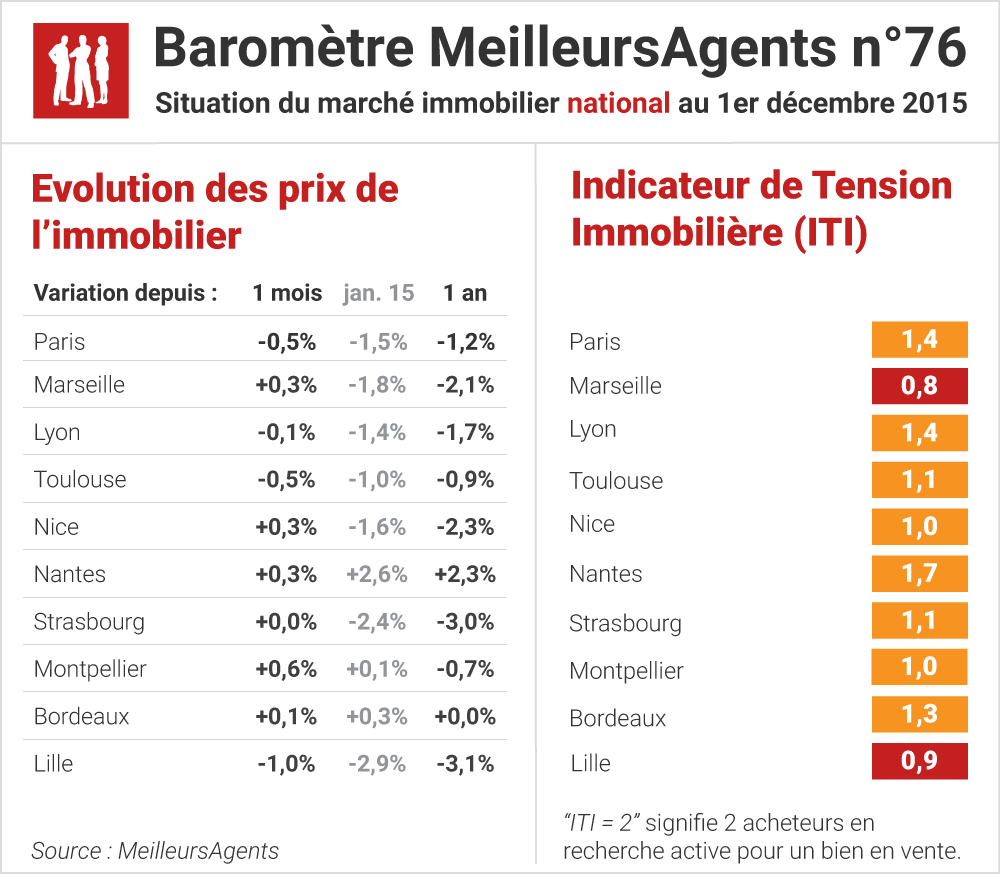

À Paris en novembre, les prix ont baissé en moyenne de -0,5% avec un grand écart entre l’évolution des prix des petites surfaces (1 et 2 pièces) qui baissent très fortement (-1,1%) et ceux des grandes surfaces (3 pièces et plus) qui augmentent de +0,3%.

Image

Sommaire

Meilleurs Agents publie la 76ème édition de son baromètre mensuel des prix de l’immobilier résidentiel à Paris, en Île-de-France et dans les dix plus grandes villes de France. Basé sur les promesses de vente signées entre le 1er et le 30 novembre 2015 qui se transformeront en actes authentiques dans les 3 prochains mois, ce baromètre est un indicateur avancé de l’évolution des prix de l’immobilier.

76ème Baromètre Meilleurs Agents - Points clés :

- À Paris en novembre, les prix ont baissé en moyenne de -0,5% avec un grand écart entre l’évolution des prix des petites surfaces (1 et 2 pièces) qui baissent très fortement (-1,1%) et ceux des grandes surfaces (3 pièces et plus) qui augmentent de +0,3%.

- Les conséquences de l’encadrement des loyers sont évidentes. De nombreux propriétaires de studio et deux pièces loués voient diminuer la rentabilité de leur investissement et cherchent à vendre leurs biens.

- En banlieue, la situation s’est stabilisée autant en Petite qu’en Grande Couronne.

- En régions, les tendances d’évolution des prix sont directement indexées sur l’attractivité de chaque ville en termes d’emploi, de dynamisme économique et de qualité de vie.

- L’année 2015 verra un léger accroissement des volumes de transactions malgré un début d’année en repli compensé par une dynamique plus forte au second semestre.

- Sauf modification brutale des conditions macroéconomiques et réglementaires, Meilleurs Agents ne prévoit pas d’évolution majeure du marché à court et moyen terme.

L’analyse de Sébastien de Lafond

L’encadrement des loyers et la hausse prochaine des droits de mutation à Paris ont un impact direct sur l’évolution des prix des petites surfaces. Les investisseurs semblent vendre en réaction aux nouvelles conditions du marché parisien. La conséquence immédiate est une baisse assez spectaculaire (-1,1% en un mois) des prix moyens des studios et deux pièces dans Paris suite à un afflux de mises en vente et face à une demande qui reste atone. Par contraste, le prix des grandes surfaces augmente de +0,3% en novembre. Nous recevons un nombre croissant d’appels de propriétaires bailleurs nous demandant de mettre en vente leur bien. Les investisseurs échaudés s’éloignent de ces types d’actifs dont la rentabilité est remise en cause par des loyers contraints et dont la fiscalité va encore s’alourdir avec l’augmentation des droits de mutation à Paris dès janvier 2016. La politique publique qui devrait viser la fluidité et l’accessibilité du marché risque d’entraîner des conséquences inverses à moyen terme. Dans un premier temps, on pourrait se réjouir d’une baisse des prix des petites surfaces, les rendant ainsi plus accessibles aux primo-accédants. Sauf que 2 Parisiens sur 3 sont locataires et que l’offre de biens à la location va diminuer, les propriétaires bailleurs sortant du marché ou cherchant des modes de location alternatifs du type AirBnB. La politique publique cherche à faire revenir les investisseurs institutionnels (banques, assureurs) qui ont déserté le marché depuis 20 ans. Pourquoi décourager aujourd’hui les investisseurs particuliers ? Leur rôle dans la fluidité d’un marché où tout le monde ne peut ou ne veut devenir propriétaire est essentiel, notamment pour les petites surfaces.

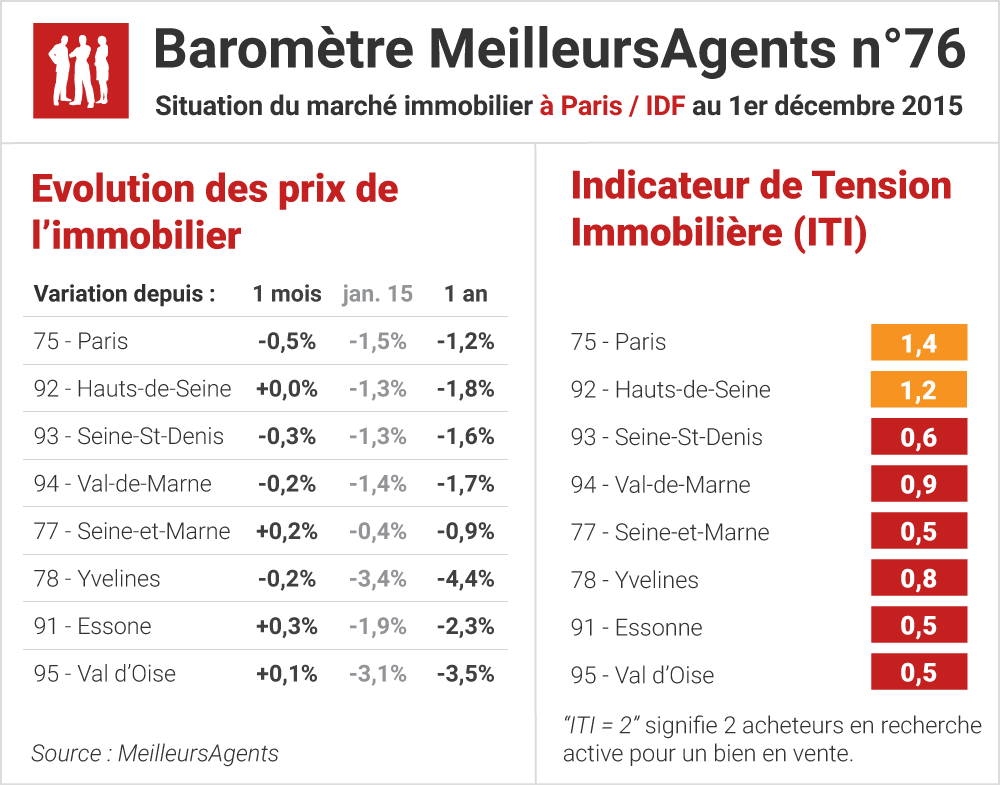

En banlieue, la situation est plus stable avec une très légère baisse (-0,1%) en Petite Couronne et aucune variation de prix dans les Hauts-de-Seine et en Seine-Saint-Denis. En Grande Couronne, les prix ont légèrement augmenté de +0,1% au mois de novembre. Seules les Yvelines voient leurs prix moyens baisser plus fortement (-0,2% en un mois). Ce département, le plus cher de la Grande Couronne, subit la plus forte correction d’Île-de-France depuis le début 2015, soit -3,4%.

En régions, la situation est très contrastée entre des villes dont l’économie et l’emploi progressent et retrouvent ainsi une certaine attractivité qui soutient les prix, et les autres qui voient leurs prix baisser mois après mois. Ainsi, Nantes, Bordeaux et Montpellier voient leur prix augmenter depuis le début de l’année (respectivement +2,6%, +0,3% et +0,1%). À Marseille et à Nice, les prix ont augmenté au mois de novembre (+0,3%) en rupture avec la tendance baissière de l’année. À Strasbourg, les prix sont restés stables alors qu’à Lyon (-0,1%), Toulouse (-0,5%) et surtout Lille (-1,0%), ils sont toujours orientés à la baisse.

La politique publique qui devrait viser la fluidité et l’accessibilité du marché risque d’entraîner des conséquences inverses à moyen terme. Dans un premier temps, on pourrait se réjouir d’une baisse des prix des petites surfaces, les rendant ainsi plus accessibles aux primo-accédants. Sauf que 2 Parisiens sur 3 sont locataires et que l’offre de biens à la location va diminuer, les propriétaires bailleurs sortant du marché ou cherchant des modes de location alternatifs du type AirBnB. La politique publique cherche à faire revenir les investisseurs institutionnels (banques, assureurs) qui ont déserté le marché depuis 20 ans. Pourquoi décourager aujourd’hui les investisseurs particuliers ? Leur rôle dans la fluidité d’un marché où tout le monde ne peut ou ne veut devenir propriétaire est essentiel, notamment pour les petites surfaces.

En banlieue, la situation est plus stable avec une très légère baisse (-0,1%) en Petite Couronne et aucune variation de prix dans les Hauts-de-Seine et en Seine-Saint-Denis. En Grande Couronne, les prix ont légèrement augmenté de +0,1% au mois de novembre. Seules les Yvelines voient leurs prix moyens baisser plus fortement (-0,2% en un mois). Ce département, le plus cher de la Grande Couronne, subit la plus forte correction d’Île-de-France depuis le début 2015, soit -3,4%.

En régions, la situation est très contrastée entre des villes dont l’économie et l’emploi progressent et retrouvent ainsi une certaine attractivité qui soutient les prix, et les autres qui voient leurs prix baisser mois après mois. Ainsi, Nantes, Bordeaux et Montpellier voient leur prix augmenter depuis le début de l’année (respectivement +2,6%, +0,3% et +0,1%). À Marseille et à Nice, les prix ont augmenté au mois de novembre (+0,3%) en rupture avec la tendance baissière de l’année. À Strasbourg, les prix sont restés stables alors qu’à Lyon (-0,1%), Toulouse (-0,5%) et surtout Lille (-1,0%), ils sont toujours orientés à la baisse.

Évolution des volumes

Globalement, le nombre de transactions réalisées en 2015 devrait être légèrement supérieur à celui de 2014 et atteindra environ 750 000 transactions. Cette légère progression n’a pas été linéairement distribuée sur toute l’année. Le premier semestre a vu les volumes diminuer, une baisse largement compensée par une remontée au second semestre et en particulier depuis septembre. Mais compte tenu de l’augmentation de la population française, il manque encore 110 000 transactions dans l’ancien pour retrouver la fluidité du marché des années 2000-2007.

Le point sur les taux d’intérêt

Les taux d’intérêt proposés par les banques aux particuliers restent bas aux alentours de 2,50% sur 20 ans. Nous n’anticipons pas d’évolution forte dans les prochains trimestres. Les marchés financiers n’ont pas réagi à l’annonce d’un dérapage budgétaire rendu probable par l’augmentation des dépenses de sécurité et de défense. La dette de la France (OAT à 10 ans) est rémunérée moins de 1%, ce qui laisse aux banques des marges de manœuvre pour offrir d’excellents taux à leurs meilleurs clients. L’activité économique repart difficilement comme le mauvais chiffre du chômage d’octobre l’a montré et la reprise annoncée pour 2016 sera molle. Sauf accident, les taux resteront donc bas encore plusieurs trimestres.Facteurs de stimulation de la demande

La demande d’immobilier, qui est l’élément essentiel de reprise de l’activité et de progression des prix sur le marché, dépend essentiellement de facteurs macroéconomiques. Sur le front de l’emploi, la timide embellie de septembre a été brutalement contredite par les très mauvais chiffres d’octobre. L’inversion de la courbe du chômage est donc loin d’être acquise. Les récents événements auront un impact certain sur la consommation des ménages ainsi que sur le tourisme étranger à Paris et dans les principales grandes villes de France, au moins à court terme. Cette situation ne devrait pas trop impacter le marché immobilier, mais il est encore trop tôt pour en tirer des conséquences pour l’ensemble de l’année 2016. Malgré les taux bas et les annonces du Gouvernement (élargissement du PTZ à l’ancien à rénover), la mécanique de reprise tourne à faible régime et ne laisse pas augurer de changement majeur à court et moyen terme.À propos du Baromètre Meilleurs Agents

Le Baromètre Meilleurs Agents est calculé tous les mois sur la base des promesses de vente signées par les agences immobilières partenaires.

Pour Paris, la Chambre des Notaires d’Île-de-France communique un indice basé sur les actes authentiques signés généralement 3 mois après la promesse de vente.

Depuis le lancement du Baromètre en septembre 2008, les tendances annoncées par Meilleurs Agents ont toujours été confirmées par les Notaires quelques mois plus tard.

À propos de l’ITI Meilleurs Agents

“ITI = 2” : 2 acheteurs en recherche active pour un bien en vente. Pour chaque marché, l’ITI représente le nombre moyen d’acheteurs en recherche active pour un bien en vente. Il permet d’anticiper l’évolution des prix dans les 12 prochains mois. Interprétation : 4 < ITI : Fort excédent d’acheteurs / Tendance des prix à la hausse 3 < ITI < 4 : Excédent d’acheteurs / Tendance des prix à la hausse 2 < ITI < 3 : Marché équilibré / Tendance des prix à la stabilité 1 < ITI < 2 : Déficit d’acheteurs / Tendance des prix à la baisse ITI < 1 : Fort déficit d’acheteurs / Tendance des prix à la baisse Méthodologie et source : les évaluations de biens réalisées par les internautes sur le site Meilleurs Agents en vue d’un projet de vente ou d’achat. Ces internautes se sont inscrits sur le site, ont renseigné leurs coordonnées personnelles, et communiqué des informations spécifiques nécessaires à l'évaluation d'un bien (adresse exacte, type de bien, étage, surface, nombre de pièces, nombre de salles de bain et 10 autres critères). Ils ont également indiqué leur intention d'achat, de vente ou l'absence de projet particulier. Les acheteurs qui déclarent plusieurs projets d'achat sur une période d'un an ne sont comptés qu'une seule fois. Les vendeurs ne sont comptés qu'une seule fois par bien déclaré à la vente. Au total, sur les zones étudiées, Meilleurs Agents collecte chaque mois en moyenne 150.000 estimations représentant environ 1/3 des volumes de transactions réalisés.Partager sur

Pouvez-vous nous préciser pourquoi ? (facultatif)