Baromètre Meilleurs Agents au 1er novembre 2014 – Immobilier parisien et francilien : Des prix toujours en baisse sur un marché qui souffre d’un manque d’investisseurs

Partager sur

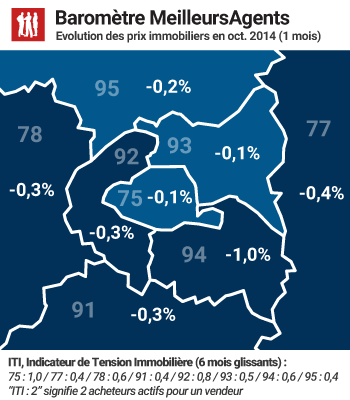

Légère baisse des prix de -0,1% à Paris en octobre. La Petite Couronne voit ses prix moyens diminuer de -0,4% et la Grande Couronne de -0,3%.Depuis le début de l’année, les prix parisiens ont baissé de -3,1% et de -9,2% depuis juin 2011 (plus haut du marché).

Image

Sommaire

Meilleurs Agents publie la 64ème édition de son baromètre mensuel des prix de l’immobilier à Paris et en Île-de-France.

"Baisse graduelle et lente des prix, faiblesse des volumes de transaction, demande atone et volatile… le marché immobilier parisien et francilien suit exactement le scénario que nous avions détaillé dès le début de l’année. Au mois d’octobre, les prix ont continué de baisser à Paris (-0,1%) et en banlieue (-0,4% en Petite Couronne et -0,3% en Grande Couronne). Avec -9,2% de baisse des prix depuis le plus haut (juin 2011) et la poursuite de la réduction des taux d’intérêts, les acheteurs solvables ont gagné 21% de pouvoir d’achat à Paris en 3 ans. Malgré tout, la demande reste faible à la fois pour des raisons macroéconomiques qui fragilisent les primo-accédants et à cause d’une politique du logement inadaptée qui décourage les investisseurs, " commente Sébastien de Lafond, Président et cofondateur de Meilleurs Agents.

Meilleurs Agents publie la 64ème édition de son baromètre mensuel des prix de l’immobilier à Paris et en Île-de-France.

"Baisse graduelle et lente des prix, faiblesse des volumes de transaction, demande atone et volatile… le marché immobilier parisien et francilien suit exactement le scénario que nous avions détaillé dès le début de l’année. Au mois d’octobre, les prix ont continué de baisser à Paris (-0,1%) et en banlieue (-0,4% en Petite Couronne et -0,3% en Grande Couronne). Avec -9,2% de baisse des prix depuis le plus haut (juin 2011) et la poursuite de la réduction des taux d’intérêts, les acheteurs solvables ont gagné 21% de pouvoir d’achat à Paris en 3 ans. Malgré tout, la demande reste faible à la fois pour des raisons macroéconomiques qui fragilisent les primo-accédants et à cause d’une politique du logement inadaptée qui décourage les investisseurs, " commente Sébastien de Lafond, Président et cofondateur de Meilleurs Agents.

64ème Baromètre Meilleurs Agents - Points clés :

- Légère baisse des prix de -0,1% à Paris en octobre. La Petite Couronne voit ses prix moyens diminuer de -0,4% et la Grande Couronne de -0,3%.

- Depuis le début de l’année, les prix parisiens ont baissé de -3,1% et de -9,2% depuis juin 2011 (plus haut du marché).

- Les taux d’intérêt continuent de baisser. Le pouvoir d’achat des ménages solvables a augmenté de 21% à Paris depuis juin 2011.

- Les incertitudes fiscales et réglementaires continuent d’indisposer les investisseurs particuliers, alors que les investisseurs institutionnels ont disparu du marché.

Mêmes causes, mêmes effets

Le scénario baissier que nous avons détaillé dès le début de l’année se déroule comme prévu. Les prix baissent lentement et régulièrement. Les gains de pouvoir d’achat sont réels mais ne se traduisent pas en une hausse notable de la demande toujours fragile et hésitante. L’offre reste faible, limitant mécaniquement la baisse des prix. Les volumes de transactions sont donc réduits mais le marché n’est pas pour autant à l’arrêt. Des transactions se réalisent mais lentement à cause de l’incertitude des acheteurs qui craignent de passer à côté de LA belle affaire mythique. Acheteurs comme vendeurs doivent faire appel aux meilleurs professionnels de l’immobilier pour comprendre la dynamique complexe du marché et élaborer leurs stratégies.Un marché progressivement déserté par les investisseurs privés

Si la politique peine à résoudre les difficultés macroéconomiques de la France (absence de croissance, hausse du chômage, faiblesse de l’investissement, crainte de déflation…) elle est parvenu au fil des ans à ralentir encore plus le marché immobilier en décourageant les investisseurs. Les investisseurs particuliers ne représentent plus que 15% des acheteurs à Paris, proportion en baisse continue depuis 2011. Parmi eux, les investisseurs étrangers sont de plus en plus rares dans la capitale, effrayés par l’instabilité fiscale et les déclarations des politiques. Quant aux investisseurs institutionnels (banques et assurances) l’immobilier est une classe d’actifs qui a pratiquement disparu de leurs bilans depuis 15 ans. Cette situation est essentiellement due aux erreurs et changements de cap des Gouvernements successifs ces dernières années. Les incitations fiscales à l’achat sont quasi exclusivement réservées au neuf avec un effet inflationniste sur les prix et une efficacité budgétaire discutable. En dehors de ces dispositifs, les investisseurs sont constamment menacés par de nouvelles règles fiscales. Cette instabilité se double d’une situation particulièrement déroutante avec des tribunaux qui surprotègent les locataires. Des occupants indélicats peuvent détériorer impunément des logements ou oublier de payer leurs loyers sans que les propriétaires soient indemnisés. Cette politique est en train de détruire un pan entier et nécessaire de la demande immobilière. Son coût pour l’économie est largement sous estimé.Les conditions d’un redémarrage

Laissons de côté une hypothétique reprise de la croissance et de l’emploi qui résoudrait une partie des difficultés du marché en redonnant de la visibilité et de la solvabilité, notamment aux primo-accédants. Pas de dégel à attendre du côté des banques qui restent légitimement prudentes en ne prêtant qu’à leurs clients solvables. Il faudrait donc, le plus vite possible, prendre un certain nombre de mesures volontaristes et courageuses dont :- Clarifier et s’engager à stabiliser la fiscalité pour redonner envie aux investisseurs

- Fixer définitivement les règles d’encadrement des loyers à Paris et dans certaines villes, ou mieux encore y renoncer

- Corriger la surprotection des locataires par rapport aux propriétaires privés

À propos du Baromètre Meilleurs Agents

Chaque mois, Meilleurs Agents publie son baromètre des prix de l’immobilier résidentiel à Paris et en Île-de-France, un indicateur avancé qui permet d’analyser précisément les différents marchés locaux et de donner une tendance en temps réel à tous les acteurs de l’immobilier.

Ce baromètre mensuel est calculé sur la base des avant-contrats (promesses de vente ou compromis) signés après expiration du délai légal de rétractation de 7 jours par les agences labellisées MeilleursAgents en Île-de-France, quand la Chambre des Notaires de Paris se base sur les actes authentiques enregistrés dans les offices notariaux. Le passage chez le notaire intervenant généralement 3 mois après la signature de la promesse de vente, ce délai explique le décalage observé entre le baromètre Meilleurs Agents et les statistiques des notaires.

Depuis le lancement du Baromètre en septembre 2008, les tendances annoncées par Meilleurs Agents ont toujours été confirmées par les données des notaires quelques mois plus tard.

À propos de l’ITI MeilleursAgents

Calculé en divisant le nombre total d'acheteurs actifs par le nombre total de vendeurs actifs, l’ITI sert à prévoir la tendance de base de l’évolution des prix sur les 6 prochains mois. Interprétation : Un ITI supérieur à 3 (3 fois plus d'acheteurs actifs que de vendeurs actifs) indique une tendance haussière des prix immobiliers. Un ITI compris entre 2 et 3 indique une tendance à la stabilité des prix immobiliers. Un ITI inférieur à 2 indique une tendance à la baisse des prix immobiliers. Méthodologie et source : les évaluations de biens réalisées par les internautes sur le site Meilleurs Agents en vue d’un projet de vente ou d’achat. Ces internautes se sont inscrits sur le site, ont renseigné leurs coordonnées personnelles, et communiqué des informations spécifiques nécessaires à l'évaluation d'un bien (adresse exacte, type de bien, étage, surface, nombre de pièces, nombre de salles de bain et 10 autres critères). Ils ont également indiqué leur intention d'achat, de vente ou l'absence de projet particulier. Les acheteurs qui déclarent plusieurs projets d'achat sur une période d'un an ne sont comptés qu'une seule fois. Les vendeurs ne sont comptés qu'une seule fois par bien déclaré à la vente. Au total, sur les zones étudiées, Meilleurs Agents collecte chaque mois en moyenne 150.000 estimations représentant environ 1/3 des volumes de transactions réalisés.Partager sur

Pouvez-vous nous préciser pourquoi ? (facultatif)