Baromètre Meilleurs Agents au 1er mai 2014 - Immobilier parisien et francilien : La baisse des prix et des taux améliore la situation des acheteurs

Partager sur

Image

Sommaire

Meilleurs Agents publie la 59ème édition de son baromètre mensuel des prix de l’immobilier à Paris et en Île-de-France.

"La hausse constatée en janvier et février s’est enrayée. En mars et avril, les prix ont retrouvé leur tendance naturelle à la baisse. Avec seulement 1,1 acheteur pour un vendeur à Paris et de 0,4 (Grande Couronne) à 0,9 (Hauts-de-Seine) acheteur pour un vendeur en banlieue, il ne pourrait pas en être autrement de façon durable. Mais la baisse des taux met le marché sous morphine ! En effet, cette baisse reste limitée car la diminution des taux d’intérêts génère un gain significatif de pouvoir d’achat.

Ainsi, depuis le plus haut des prix en juin 2011, les taux d’intérêt ont baissé au total de 1 % soit l’équivalent de 8% de gain de pouvoir d’achat. Les prix ayant diminué de -6,5% sur la même période, les acheteurs bénéficient en réalité d’un regain de pouvoir d’achat total de 14,5% en 3 ans," commente Sébastien de Lafond, Président et cofondateur de Meilleurs Agents.

Meilleurs Agents publie la 59ème édition de son baromètre mensuel des prix de l’immobilier à Paris et en Île-de-France.

"La hausse constatée en janvier et février s’est enrayée. En mars et avril, les prix ont retrouvé leur tendance naturelle à la baisse. Avec seulement 1,1 acheteur pour un vendeur à Paris et de 0,4 (Grande Couronne) à 0,9 (Hauts-de-Seine) acheteur pour un vendeur en banlieue, il ne pourrait pas en être autrement de façon durable. Mais la baisse des taux met le marché sous morphine ! En effet, cette baisse reste limitée car la diminution des taux d’intérêts génère un gain significatif de pouvoir d’achat.

Ainsi, depuis le plus haut des prix en juin 2011, les taux d’intérêt ont baissé au total de 1 % soit l’équivalent de 8% de gain de pouvoir d’achat. Les prix ayant diminué de -6,5% sur la même période, les acheteurs bénéficient en réalité d’un regain de pouvoir d’achat total de 14,5% en 3 ans," commente Sébastien de Lafond, Président et cofondateur de Meilleurs Agents.

59ème Baromètre Meilleurs Agents - Points clés :

- La baisse des prix s’est poursuivie en avril à Paris, comme presque partout en banlieue.

- Les petites surfaces (studio et 2 pièces) voient leurs prix diminuer de -0,2% en avril et les grandes surfaces (3 pièces et plus) de -0,6%.

- Depuis le 1er janvier, les prix ont baissé à Paris de -0,4% en moyenne et de -3,4% depuis le 1er janvier 2013.

- La baisse des taux d’intérêt et leur niveau historiquement bas gonflent le pouvoir d’achat des acheteurs et freinent la baisse des prix.

- À cause des récents décrets de mise en œuvre de la loi Duflot, les délais entre l’acceptation de l’offre et la signature de la promesse ont plus que doublé ces dernières semaines.

Des conditions de marché stables

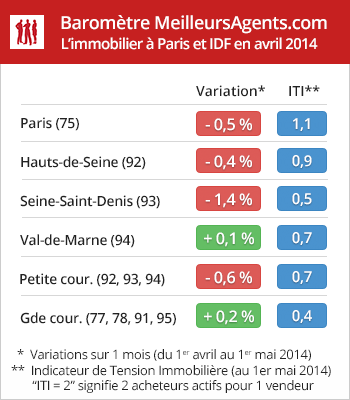

Les conditions générales du marché restent stables à l’exception notoire des taux d’intérêt qui continuent de baisser fortement. Le rapport de force entre les acheteurs et les vendeurs mesuré par l’ITI évolue lentement et peu. Le déficit d’acheteurs reste important. Avec seulement 1,1 acheteur pour un vendeur à Paris, 0,7 en Petite Couronne et 0,4 en Grande Couronne, les prix sont naturellement orientés à la baisse. Les taux des emprunts immobiliers ont baissé de -0,1 % en un an, de -0,35 % depuis janvier 2013 et de -1% depuis le plus haut des prix de juin 2011. Cette baisse a généré un gain de 8% de pouvoir d’achat. La résistance du chômage à un niveau élevé et l’absence de croissance économique plaident pour un maintien des taux à un faible niveau. Le plan d’économie du nouveau Premier ministre saura probablement, au moins à court terme, contenter Bruxelles et faire patienter les marchés sur la dette française. Le spectre d’une forte remontée des taux dans la seconde moitié de 2014 semble donc s’éloigner.Qu’attendre au deuxième semestre ?

Il est probable que le marché immobilier francilien voit ses prix continuer à baisser sur le reste de l’année. Cette tendance devrait s’amplifier dès la rentrée de septembre mais rester modérée en mai et juin et pendant l’été avec des volumes de transactions toujours limités. Les taux resteront très bas compte tenu de la situation européenne et du regain de confiance dans la France après les annonces du plan de compétitivité du nouveau Premier ministre.Acheter ?

La période est indiscutablement favorable aux acheteurs qui peuvent choisir dans un stock important de produits mis en vente et bénéficient de taux faibles et d’un excellent rapport de force par rapport à des vendeurs proportionnellement plus nombreux. Acheter aujourd’hui un bien de bonne qualité n’est peut-être pas la certitude absolue d’une bonne affaire mais ne devrait pas réserver de mauvaises surprises dans les années à venir. Les familles (primo et secundo accédant) qui cherchent un logement et disposent d’un financement peuvent aujourd’hui acheter en toute tranquillité à condition de choisir un bien qui leur convienne réellement et éviter de se précipiter. Les investisseurs, pour leur part, restent encore circonspects. Il faudra probablement plusieurs années de stabilité fiscale pour que les nouvelles règles, dont certaines restent encore à préciser (encadrement des loyers…), soient bien connues et maîtrisées par tous les acteurs. La pierre reste un refuge dont la rentabilité reste faible, même à long terme.Vendre ?

Les conditions ne sont pas favorables aux vendeurs. Pour autant, ceux qui suivent une stratégie cohérente et sont à l’écoute du marché trouvent des acquéreurs solvables. Il faut juger des plus-values sur le long terme et non s’en tenir aux prix les plus hauts constatés en 2011. Pour vendre rapidement, il est indispensable de positionner son bien au prix du marché. A défaut le bien ne sera même pas visité.À propos du Baromètre Meilleurs Agents

Chaque mois, Meilleurs Agents publie son baromètre des prix de l’immobilier résidentiel à Paris et en Île-de-France, un indicateur avancé qui permet d’analyser précisément les différents marchés locaux et de donner une tendance en temps réel à tous les acteurs de l’immobilier.

Ce baromètre mensuel est calculé sur la base des avant-contrats (promesses de vente ou compromis) signés après expiration du délai légal de rétractation de 7 jours par les agences du réseau Meilleurs Agents en Île-de-France, quand les données de la Chambre des Notaires de Paris se basent sur les actes authentiques enregistrés dans les offices notariaux. Le passage chez le notaire intervenant généralement 3 mois après la signature de la promesse de vente, ce délai explique le décalage observé entre le baromètre Meilleurs Agents et les statistiques officielles.

Depuis le lancement du Baromètre en septembre 2008, les tendances annoncées par Meilleurs Agents ont toujours été confirmées par les notaires quelques mois plus tard.

À propos de l’ITI Meilleurs Agents

Calculé en divisant le nombre total d'acheteurs actifs par le nombre total de vendeurs actifs, l’ITI sert à prévoir la tendance de base de l’évolution des prix sur les 6 prochains mois. Interprétation : Un ITI supérieur à 3 (3 fois plus d'acheteurs actifs que de vendeurs actifs) indique une tendance haussière des prix immobiliers. Un ITI compris entre 2 et 3 indique une tendance à la stabilité des prix immobiliers. Un ITI inférieur à 2 indique une tendance à la baisse des prix immobiliers. Méthodologie et source : les évaluations de biens réalisées par les internautes sur le site Meilleurs Agents en vue d’un projet de vente ou d’achat. Ces internautes se sont inscrits sur le site, ont renseigné leurs coordonnées personnelles, et communiqué des informations spécifiques nécessaires à l'évaluation d'un bien (adresse exacte, type de bien, étage, surface, nombre de pièces, nombre de salles de bain et 10 autres critères). Ils ont également indiqué leur intention d'achat, de vente ou l'absence de projet particulier. Les acheteurs qui déclarent plusieurs projets d'achat sur une période d'un an ne sont comptés qu'une seule fois. Les vendeurs ne sont comptés qu'une seule fois par bien déclaré à la vente. Au total, sur les zones étudiées, Meilleurs Agents collecte chaque mois en moyenne 150.000 estimations représentant environ 1/3 des volumes de transactions réalisés.Partager sur

Pouvez-vous nous préciser pourquoi ? (facultatif)