Baromètre Meilleurs Agents au 1er février 2012 – Immobilier francilien : le marché ralentit sans se bloquer, prix et volumes en baisse.

Le nombre d’acheteurs actifs sur le marché a diminué d’environ 30% en un an

Meilleurs Agents publie la 35ème édition de son baromètre mensuel des prix de l’immobilier résidentiel à Paris et en Ile-de-France. « Le marché immobilier du début 2012 ne ressemble pas à celui du début 2011. Il y a moins de vendeurs et surtout moins d’acheteurs, les délais de vente ont doublé et les négociations sont redevenues la norme. Les volumes et les prix sont orientés à la baisse mais le marché est encore assez fluide, il n’est pas bloqué comme à l’hiver 2008-2009,» commente Sébastien de Lafond, Président et fondateur de Meilleurs Agents. « Tout contribue à ralentir le marché. Les acheteurs pourraient se réjouir du reflux des prix. Cependant, la suppression du Prêt à Taux Zéro bonifié dans l’ancien et le moindre appétit des banques à prêter ont, en quelques mois, désolvabilisé un grand nombre d’acquéreurs. Le logement s’est invité dans le débat présidentiel, renforçant l’attentisme des particuliers qui n’ont pas de projet immobilier urgent. Mais les taux bas et la forte attractivité de la pierre depuis le début de la crise financière préservent le marché d’un éventuel blocage. Les acheteurs sont toujours présents quand les biens sont au bon prix,» conclut-il.

Meilleurs Agents publie la 35ème édition de son baromètre mensuel des prix de l’immobilier résidentiel à Paris et en Ile-de-France. « Le marché immobilier du début 2012 ne ressemble pas à celui du début 2011. Il y a moins de vendeurs et surtout moins d’acheteurs, les délais de vente ont doublé et les négociations sont redevenues la norme. Les volumes et les prix sont orientés à la baisse mais le marché est encore assez fluide, il n’est pas bloqué comme à l’hiver 2008-2009,» commente Sébastien de Lafond, Président et fondateur de Meilleurs Agents. « Tout contribue à ralentir le marché. Les acheteurs pourraient se réjouir du reflux des prix. Cependant, la suppression du Prêt à Taux Zéro bonifié dans l’ancien et le moindre appétit des banques à prêter ont, en quelques mois, désolvabilisé un grand nombre d’acquéreurs. Le logement s’est invité dans le débat présidentiel, renforçant l’attentisme des particuliers qui n’ont pas de projet immobilier urgent. Mais les taux bas et la forte attractivité de la pierre depuis le début de la crise financière préservent le marché d’un éventuel blocage. Les acheteurs sont toujours présents quand les biens sont au bon prix,» conclut-il.

- Le nombre d’acheteurs actifs sur le marché a diminué d’environ 30% en un an,

- Les vendeurs sont également moins nombreux,

- Par conséquent, le nombre de transactions devrait chuter de 15% à 20% en Île-de-France au moins jusqu’en juin,

- L’attrait pour la pierre renforcé depuis la crise financière de 2008 et le faible niveau des taux d’emprunt excluent néanmoins les scénarios de chute brutale des prix,

- Dans ce contexte, les prix poursuivent sur la tendance observée depuis juillet 2011 et accusent une baisse modérée à Paris (-0,4%) et en banlieue (+0,1% à -1,2%).

Un marché dynamique malgré la baisse de l’offre et de la demande

Le PTZ+ a contribué au financement de près de 40% des achats immobiliers dans l’ancien en 2011. Sa suppression en 2012 aura des conséquences très sensibles sur le nombre d’acheteurs solvables. Les banques sont de plus en plus exigeantes pour accorder des crédits immobiliers. Parallèlement, le contexte actuel dissuade de nombreux ménages de s’engager dans des projets immobiliers. Enfin, le durcissement de la fiscalité a rafraîchi les ardeurs des investisseurs. Dans ces conditions, nous estimons que le nombre d’acheteurs actifs sur le marché a baissé d’environ 30% ces derniers mois. Les acheteurs encore solvables bénéficient d’excellentes conditions de financement (taux de 3,97% en moyenne dans l’ancien - source Observatoire Crédit Logement). Ils espèrent que les baisses de ces derniers mois vont se poursuivre et estiment, à tort ou à raison, avoir tout leur temps pour trouver la bonne affaire dans les meilleures conditions. Les vendeurs sont aussi moins nombreux (-20% d’après nos estimations). Après l’afflux de transactions visant à échapper au couperet fiscal du 1er février, de nombreux propriétaires sont maintenant en attente : attente des échéances électorales et des décisions que pourrait prendre rapidement le prochain gouvernement en faveur du logement, attente de l’évolution de la situation économique, attente d’un marché plus lisible ou plus favorable… Pourtant, les prix sont encore élevés, et cette stratégie d’attente n’est pas toujours justifiée. Avec moins d’acheteurs, moins de vendeurs et des prix orientés à la baisse, le volume de transactions va diminuer de -15 à -20% en Île-de-France. Ce chiffre est corroboré par l’étude Crédit Logement* qui a constaté une diminution de 25,7% en glissement annuel de la production de crédits immobiliers au mois de janvier dernier. Le marché n’est pas pour autant en cale sèche à la différence de l’hiver 2008 - 2009. Nous assistons donc à un atterrissage des prix et à un coup de frein sur les volumes sur un marché qui reste vivace. Dans ce contexte incertain, les Franciliens sont attirés par la pierre, valeur refuge par excellence qui permet de mettre à l’abri à la fois sa famille et son argent. Dans le contexte macroéconomique actuel et malgré des prix élevés, l’immobilier restera durablement un actif désirable et désiré.

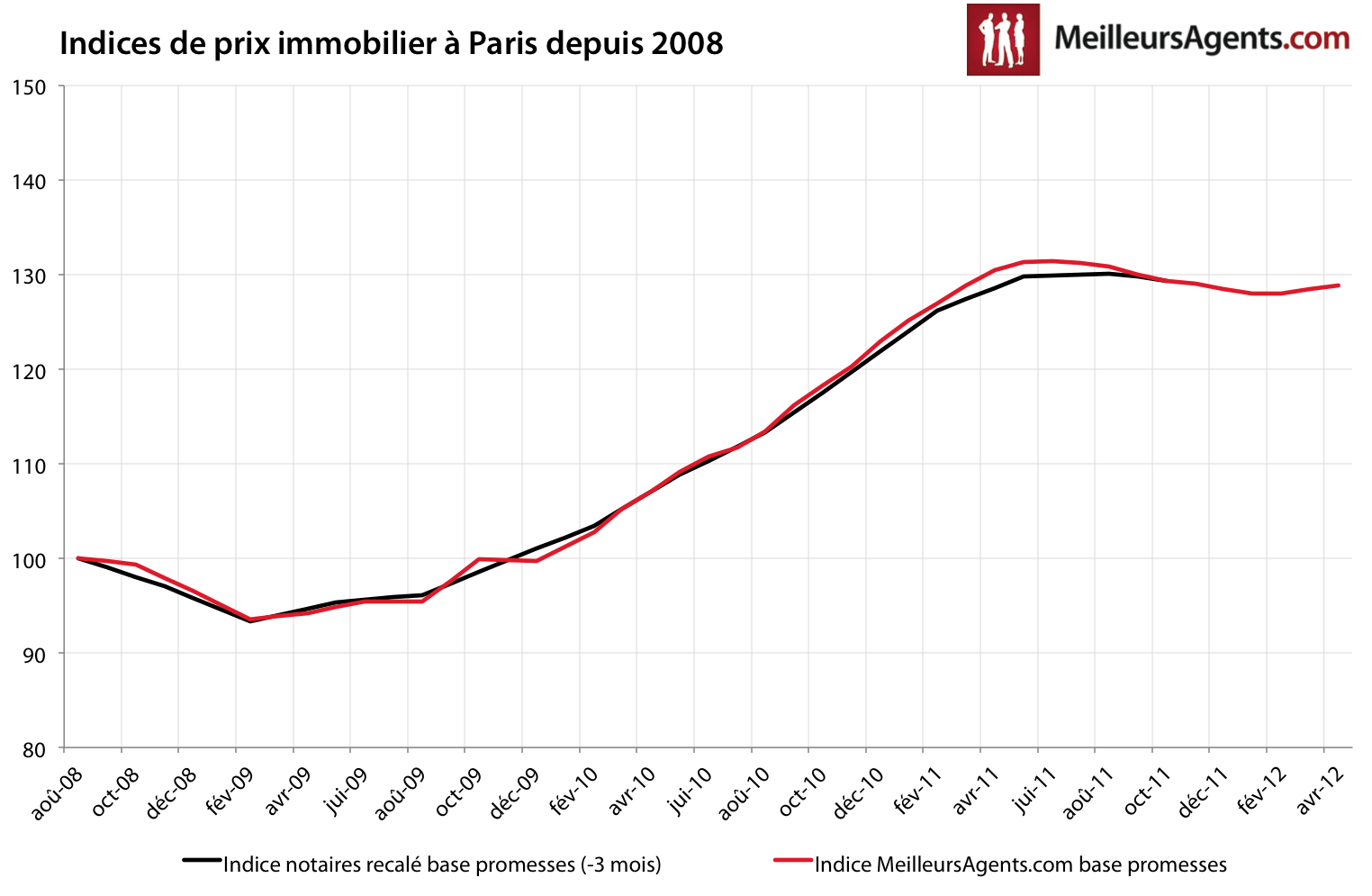

Sixième mois de baisse depuis juillet 2011

La baisse des prix amorcée à Paris et en Île-de-France depuis juillet 2011 se confirme. Janvier est le sixième mois de baisse depuis l’été dernier. À Paris, les prix ont ainsi reculé de -0,4% en janvier dernier et de -3,4% depuis juillet 2011. En Île-de-France, on constate un effritement généralisé des prix. En moyenne, la petite couronne voit ses prix baisser de -0,5% et la grande couronne de -0,6% en janvier. Le prix moyen constaté a baissé de -1,2% dans les Hauts-de-Seine (92) et de -0,2% dans le Val-de-Marne (94). Seule la Seine Saint Denis (93) parvient à maintenir ses prix moyens avec +0,1%.

Petites et grandes surfaces évoluent différemment

A Paris, la baisse de -0,4% impacte différemment les petites et les grandes surfaces. Alors que les grands appartements de 3 pièces et plus voient leurs prix diminuer en moyenne de seulement -0,1% en janvier, les studios et deux pièces baissent de -0,7%. Jusqu’à présent, les petits appartements avaient plus progressé et mieux résisté que les grands. Cette forte baisse s’explique par le durcissement de la fiscalité sur les plus values qui réduit l’attractivité de ces biens pour les investisseurs. La demande reste cependant forte en particulier pour les primo-accédants qui bénéficient d’excellentes modalités de financement à condition de satisfaire les critères de solvabilité exigés par les banques.

Pouvez-vous nous préciser pourquoi ? (facultatif)