Baromètre Meilleurs Agents au 1er avril 2014 - Immobilier parisien et francilien : stabilité des prix au 1er trimestre, inquiétudes sur l’héritage laissé par la loi ALUR

Partager sur

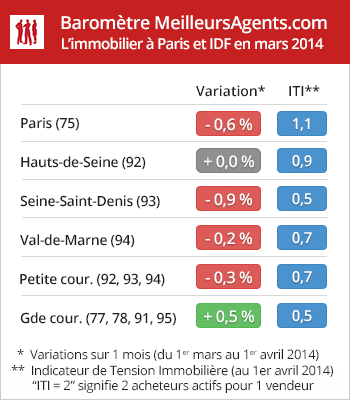

À Paris, après avoir augmenté en janvier et février, les prix baissent de -0,6% en mars. Cette baisse annule les hausses du début d’année.

Image

Sommaire

Meilleurs Agents publie la 58ème édition de son baromètre mensuel des prix de l’immobilier à Paris et en Île-de-France.

"Après deux mois de hausse, les prix ont baissé à Paris en mars et ont retrouvé leur niveau de fin décembre 2013. Alors que le marché est déséquilibré en faveur des acheteurs avec 1,1 acheteur pour 1 vendeur à Paris, les prix avaient augmenté en janvier et février (+0,3% et +0,4%). Cette hausse était due à un regain saisonnier de demande sur les grandes surfaces mais aussi à une baisse des taux de crédit plus marquée que nous ne l’avions mesurée. En effet, les taux ont baissé de 0,25% entre janvier et mars 2014, pour atteindre 3,30% seulement sur 20 ans en moyenne (source : Empruntis). Les banques sont toujours aussi exigeantes sur le profil des emprunteurs mais elles consentent des conditions exceptionnelles aux heureux élus. En un an, les taux ont baissé de 1% et ont mécaniquement augmenté le pouvoir d’achat des acquéreurs de 8%.

En cette fin de premier trimestre, le marché a retrouvé sa dynamique naturelle : une tendance saisonnière plutôt haussière contrariée par la faiblesse de la demande. Notre Indicateur de Tension Immobilière qui mesure l’équilibre entre offre et demande était juste, la tendance est plutôt à la baisse même si des éléments conjoncturels peuvent provoquer des hausses temporaires," analyse Sébastien de Lafond, Président et cofondateur de Meilleurs Agents.

Meilleurs Agents publie la 58ème édition de son baromètre mensuel des prix de l’immobilier à Paris et en Île-de-France.

"Après deux mois de hausse, les prix ont baissé à Paris en mars et ont retrouvé leur niveau de fin décembre 2013. Alors que le marché est déséquilibré en faveur des acheteurs avec 1,1 acheteur pour 1 vendeur à Paris, les prix avaient augmenté en janvier et février (+0,3% et +0,4%). Cette hausse était due à un regain saisonnier de demande sur les grandes surfaces mais aussi à une baisse des taux de crédit plus marquée que nous ne l’avions mesurée. En effet, les taux ont baissé de 0,25% entre janvier et mars 2014, pour atteindre 3,30% seulement sur 20 ans en moyenne (source : Empruntis). Les banques sont toujours aussi exigeantes sur le profil des emprunteurs mais elles consentent des conditions exceptionnelles aux heureux élus. En un an, les taux ont baissé de 1% et ont mécaniquement augmenté le pouvoir d’achat des acquéreurs de 8%.

En cette fin de premier trimestre, le marché a retrouvé sa dynamique naturelle : une tendance saisonnière plutôt haussière contrariée par la faiblesse de la demande. Notre Indicateur de Tension Immobilière qui mesure l’équilibre entre offre et demande était juste, la tendance est plutôt à la baisse même si des éléments conjoncturels peuvent provoquer des hausses temporaires," analyse Sébastien de Lafond, Président et cofondateur de Meilleurs Agents.

58ème Baromètre Meilleurs Agents - Points clés :

- À Paris, après avoir augmenté en janvier et février, les prix baissent de -0,6% en mars.

- Cette baisse annule les hausses du début d’année.

- La baisse a particulièrement affecté les petites surfaces (-0,8%). Les grandes surfaces (3 pièces et plus) résistent un peu mieux (-0,3%).

- En banlieue, la petite couronne baisse de -0,3% et la grande couronne voit ses prix augmenter de +0,5% sur un marché pourtant difficile.

- Les récents décrets de mise en œuvre de la loi Duflot compliquent les signatures de promesses de vente au point d’en bloquer un nombre significatif.

Le cadeau empoisonné de Mme Duflot

"Le marché immobilier reste tendu mais ne se bloque pas pour l’instant. Les volumes de transactions sont inférieurs d’environ 15% à ce qu’ils devraient être en période normale. Mais ce marché fragile risque de subir les contrecoups de la loi Duflot. Alors que plusieurs décrets sont encore attendus pour préciser les modalités de mise en œuvre de cette loi complexe, nous avons assisté dans les derniers jours de mars au blocage de nombreuses promesses de vente à cause de nouvelles informations obligatoires demandées au moment de la signature de la promesse de vente. Depuis la loi SRU (déc. 2000), les particuliers acheteurs disposaient d’un délai de rétractation de 7 jours à compter du lendemain de la notification de la promesse de vente. Mais depuis la loi Duflot, ce délai dépend également de la date à laquelle l’acheteur est en possession de l’intégralité des informations sur l’état de la copropriété (carnet d’entretien de l’immeuble, état d’endettement, etc.). Ces documents complexes à mettre à jour et à éditer doivent être fournis par le syndic sans obligation de délai. Conscients de ce problème inédit survenu dans les tous derniers jours de mars, de nombreux notaires ont préféré reporter voire annuler des signatures de promesses de vente. L’ancienne ministre du logement a ainsi clôturé sa mission en bloquant un peu plus un marché qui a grand besoin de retrouver toute sa fluidité. Cette mesure aura probablement pour conséquence de faire perdre un mois de chiffre d’affaires en 2014 aux professionnels de la transaction immobilière," conclut-il.Des facteurs d’évolution stables

À Paris comme en banlieue, les fondamentaux du marché évoluent peu et lentement. Le marché est globalement favorable aux acheteurs (1,1 acheteur pour un vendeur à Paris et jusqu’à seulement 0,6 acheteur pour un vendeur dans certains départements de banlieue). Dans un contexte économique toujours incertain, les ménages restent prudents et ne s’engagent pas facilement d’autant plus que leurs plans de financement sont souvent contrariés par les exigences draconiennes des banques. Seuls les ménages les plus solvables et disposant des situations professionnelles et familiales les plus stables peuvent espérer bénéficier de prêts bancaires. Les candidats les plus solides peuvent même tirer parti de la concurrence que se livrent les banques pour conquérir de nouveaux clients solides et fidèles. C’est dans ces conditions que l’on a assisté à une baisse cachée des taux d’intérêts réels par rapport aux taux initialement affichés. Alors que le premier semestre est traditionnellement plus orienté à la hausse que le second, et malgré le déséquilibre entre offre et demande, le marché a absorbé le regain de pouvoir d’achat dû à ces baisses de taux ce qui a provoqué les hausses constatées en janvier et février. Cette mécanique semble s’être enrayée en mars provoquant une baisse de -0,6% à Paris et de -0,3% en petite couronne, baisse qui a annulé les hausses de prix et ramené le marché au niveau de fin décembre 2013. L’effet qualité reste particulièrement actif avec des acheteurs soucieux de prendre les bonnes décisions et rejetant sans appel les biens présentant le moindre défaut. La baisse des prix constatée ne porte que sur les transactions réellement enregistrées. Il faut donc s’attendre à de nouvelles baisses dans les prochains mois sur des produits qui devront se vendre coûte que coûte. Les petites surfaces (1 et 2 pièces) sont particulièrement touchées avec une baisse de prix moyenne de -0,8%. Les investisseurs et les primo-accédants souffrent en effet de conditions de marché défavorables. Les grandes surfaces sont moins touchées avec une baisse de seulement -0,3% en moyenne. En banlieue, les Hauts-de-Seine (92) restent stables alors que la Seine-Saint-Denis (93) voit ses prix baisser très sensiblement de -0,9%. Le Val-de-Marne (94) évolue peu (-0,2%). En grande couronne, les prix augmentent de 0,5% en moyenne alors que le marché reste difficile et concentré sur les biens de grande qualité (excellent état, proximité des transports, commerces et écoles…).À propos du Baromètre Meilleurs Agents

Chaque mois, Meilleurs Agents publie son baromètre des prix de l’immobilier résidentiel à Paris et en Île-de-France, un indicateur avancé qui permet d’analyser précisément les différents marchés locaux et de donner une tendance en temps réel à tous les acteurs de l’immobilier.

Ce baromètre mensuel est calculé sur la base des avant-contrats (promesses de vente ou compromis) signés après expiration du délai légal de rétractation de 7 jours par les agences du réseau Meilleurs Agents en Île-de-France, quand les données de la Chambre des Notaires de Paris se basent sur les actes authentiques enregistrés dans les offices notariaux. Le passage chez le notaire intervenant généralement 3 mois après la signature de la promesse de vente, ce délai explique le décalage observé entre le baromètre Meilleurs Agents et les statistiques officielles.

Depuis le lancement du Baromètre en septembre 2008, les tendances annoncées par Meilleurs Agents ont toujours été confirmées par les notaires quelques mois plus tard.

À propos de l’ITI Meilleurs Agents

Calculé en divisant le nombre total d'acheteurs actifs par le nombre total de vendeurs actifs, l’ITI sert à prévoir la tendance de base de l’évolution des prix sur les 6 prochains mois. Interprétation : Un ITI supérieur à 3 (3 fois plus d'acheteurs actifs que de vendeurs actifs) indique une tendance haussière des prix immobiliers. Un ITI compris entre 2 et 3 indique une tendance à la stabilité des prix immobiliers. Un ITI inférieur à 2 indique une tendance à la baisse des prix immobiliers. Méthodologie et source : les évaluations de biens réalisées par les internautes sur le site Meilleurs Agents en vue d’un projet de vente ou d’achat. Ces internautes se sont inscrits sur le site, ont renseigné leurs coordonnées personnelles, et communiqué des informations spécifiques nécessaires à l'évaluation d'un bien (adresse exacte, type de bien, étage, surface, nombre de pièces, nombre de salles de bain et 10 autres critères). Ils ont également indiqué leur intention d'achat, de vente ou l'absence de projet particulier. Les acheteurs qui déclarent plusieurs projets d'achat sur une période d'un an ne sont comptés qu'une seule fois. Les vendeurs ne sont comptés qu'une seule fois par bien déclaré à la vente. Au total, sur les zones étudiées, Meilleurs Agents collecte chaque mois en moyenne 150.000 estimations représentant environ 1/3 des volumes de transactions réalisés.Partager sur

Pouvez-vous nous préciser pourquoi ? (facultatif)