Santé et perspectives du marché immobilier résidentiel français - Conférence de presse du 06 septembre 2016

Partager sur

Image

Sommaire

Paris, le 6 septembre 2016. Lors de sa conférence de presse de rentrée, MeilleursAgents.com a dévoilé son analyse de la situation du marché immobilier résidentiel à Paris et dans les 10 plus grandes villes de France. Au-delà du constat sur la bonne santé du marché et du palmarès des villes, MeilleursAgents.com décrypte les facteurs qui détermineront l’évolution des prix dans ces villes ainsi que dans le Grand Paris afin d’éclairer les décisions d’achat et d’investissement des Français.

Points clés :

- Le marché immobilier résidentiel est en bonne santé : dans l’ancien, les prix augmentent sans exploser, offre et demande s’équilibrent dans les grandes villes avec des volumes partout en hausse. L’immobilier neuf se porte encore mieux avec des ventes en forte progression et des stocks au plus bas depuis 2012.

- Depuis le début de l’année, Paris a vu ses prix augmenter pour la première fois depuis 2011 alors que les prix des banlieues restent stables. Les prix des grandes métropoles françaises (Lyon, Toulouse, Bordeaux, Lille, Rennes, Nantes, Montpellier) sont également en hausse, à l’exception notable de Strasbourg, Marseille et Nice.

- Mais cette bonne santé tient essentiellement à la baisse historique des taux d’intérêt qui génère une hausse massive de pouvoir d’achat et permet à plus de ménages d’envisager l’achat de leur résidence principale. La perfusion du marché par les taux bas est renforcée par le Prêt à Taux Zéro et les incitations fiscales qui profitent principalement à la construction neuve.

- Sans baisse massive des taux et subventions gouvernementales, les prix de l’ancien auraient partout baissé en 2016 et les volumes n’auraient pas progressé.

- Les moteurs fondamentaux que sont la santé démographique, la croissance économique et de l’emploi, et l’amélioration du cadre de vie et des infrastructures ne sont pas tous au vert et ne justifient pas la « bonne santé » du marché immobilier.

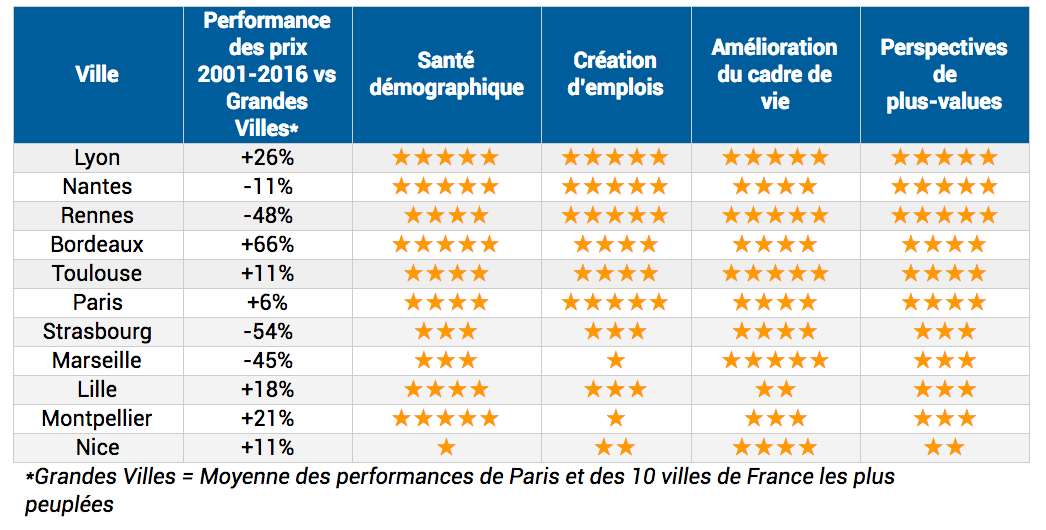

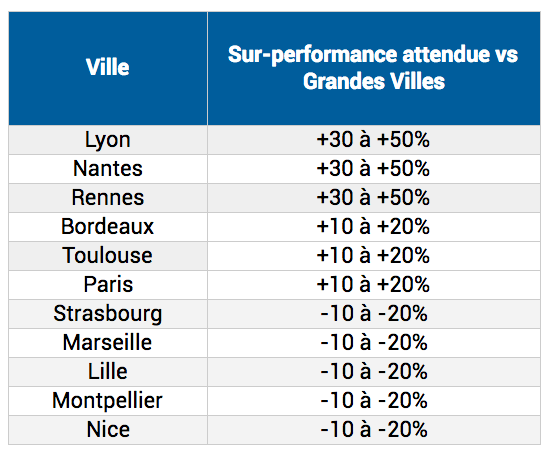

- En mesurant la hausse de prix des 11 plus grandes métropoles françaises sur les 15 dernières années, trois groupes se distinguent : Bordeaux caracole en tête (+204%), suivi d’un peloton moyen (Paris, Lyoman, Montpellier, Lille, Toulouse, Nice, Nantes entre +164% et +127%), enfin Marseille, Rennes et Strasbourg ferment le classement avec des performances très en dessous de la moyenne (de +93% à +84%).

- L’évolution des fondamentaux (dynamique démographique et du marché de l’emploi, amélioration du cadre de vie et des infrastructures) de chaque ville permet d’expliquer les écarts de performance des 15 dernières années. Une étude détaillée a été réalisée pour tenter de comprendre qui seront les gagnants des 15 prochaines années.

- Enfin, le Grand Paris vaut une étude spécifique pour identifier les villes qui offrent les meilleures perspectives de plus-values.

L’analyse de Sébastien de Lafond, Président et fondateur de MeilleursAgents.com

Il n’a jamais été aussi bon (marché) d’emprunter ! Le taux moyen à 20 ans est aujourd’hui de 1,8% (et il baissera encore en septembre). Il était de 2,6% il y a un an et 4,3% en juillet 2011. La baisse est donc de 2,5% sur 5 ans ce qui est considérable et génère une augmentation de 25% du pouvoir d’achat immobilier des ménages solvables. Depuis le 1er janvier de cette année, la seule baisse des taux (-0,8%) a fait progresser le pouvoir d’achat de 8%. Combinée à la baisse des prix depuis 2011, la baisse des taux a amplifié le pouvoir d’achat de +40% à Marseille et de +33% à Paris pour ne citer que les villes les plus favorisées.Un marché sous perfusion

Nous sommes dans un marché sous perfusion massive : taux bas, PTZ (Prêt à Taux Zéro) pour 120 000 logements en 2016 (80% dans le neuf, 20% dans l’ancien), fortes incitations fiscales (Pinel…). La potion est d’autant plus efficace que les autres classes d’investissement sont très volatiles (bourse) ou de moins en moins attractives (assurance-vie…). Dans un contexte toujours anxiogène, l’immobilier rassure, les Français solvables partagent la même analyse : c’est le bon moment pour acheter.Des prix en hausse presque partout

Poussés par une demande encouragée par des conditions d’emprunt historiques, les prix ont tendance à augmenter… raisonnablement. Depuis le 1er janvier, nous constatons par exemple une hausse de +2,7% à Paris, +3,5% à Lyon, +2,9% à Bordeaux. D’autres grandes villes comme Rennes (+0,1%), Lille (+0,6%) ou Montpellier (+0,4%) progressent moins vite. Strasbourg (-3%), Marseille (-1,1%) et Nice (-0,2%) échappent à la tendance générale. En Ile-de-France, la situation est un peu particulière, la hausse constatée à Paris s’estompe en proportion de l’éloignement de la capitale. Les départements limitrophes (92, 93, 94) progressent alors que les prix diminuent en Grande Couronne.Hausse sensible des volumes de transactions et un retour à une fluidité presque totale

Les ventes de logements anciens cumulées sur un an ont progressé de +19% entre mai 2015 et mai 2016. Nous retrouvons ainsi un niveau d’activité comparable à début 2012 voire janvier 2004. Avec 2,9 ventes par an pour 100 ménages, le marché s’approche du niveau requis (3 ventes par an pour 100 ménages) pour être considéré comme fluide. Il ne manque que 20 000 transactions pour passer ce cap essentiel pour l’avenir.Les fondamentaux du marché comme grille de lecture et d’anticipation des évolutions locales

La baisse des taux résulte d’une situation économique complexe et des réponses données par la BCE à cette situation. Ce facteur exogène ne modifie en rien l’évolution des trois piliers fondamentaux du marché : l’emploi, la démographie et les travaux d’infrastructure et d’amélioration du cadre de vie qui conditionnent l’évolution du marché sur le long terme. L’évolution moyenne du marché immobilier cache toujours d’importantes disparités dues aux situations locales de ces trois facteurs alors que le niveau des taux d’intérêt est peu différent d’une ville à l’autre. Ces trois facteurs et l’analyse des performances passées constituent donc une excellente grille de lecture pour comprendre et anticiper l’évolution des prix dans les principales villes de France.Perspectives de plus-values dans les plus grandes villes de France

En analysant en détail pour chaque ville, la santé démographique, la dynamique de l’emploi et les projets d’amélioration du cadre de vie et des infrastructures, MeilleursAgents.com a établi le classement des grandes villes de France selon leurs perspectives de plus-values.

Une situation particulière : Le Grand Paris

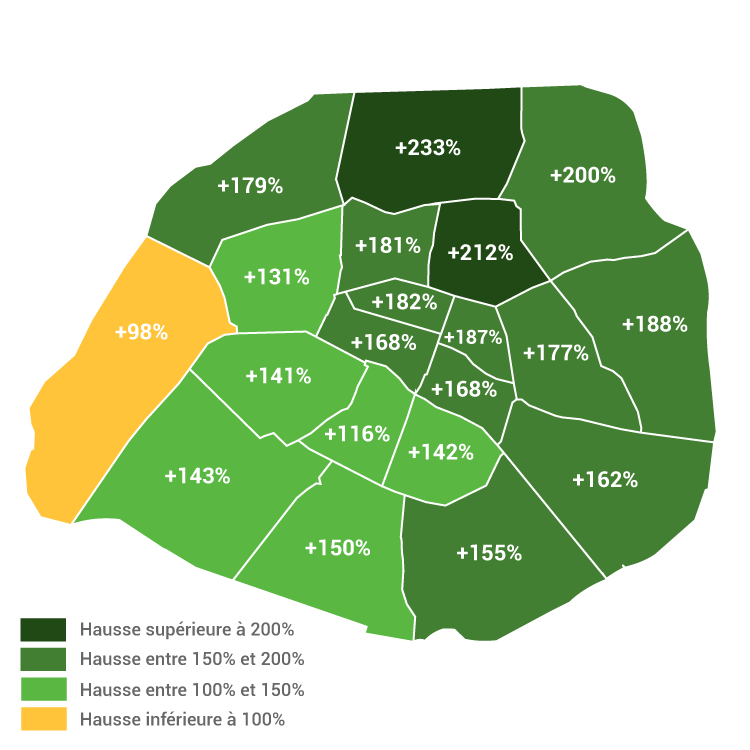

L’évolution des prix à Paris au cours des 15 dernières années a montré des écarts de performance considérables d’un arrondissement à l’autre. Les arrondissements qui offrent traditionnellement un cadre de vie confortable (XVI, VIII, XV, V, VI, VII) ont vu leurs prix progresser plus faiblement. Moins de 100% pour le XVIème et moins de 150% pour les VIII, XV, V, VI, VII . Les prix des autres arrondissements ont monté plus fortement et en particulier les Xème et XVIIIème qui ont bénéficié d’importants travaux d’amélioration du cadre de vie et ont progressivement attiré une population plus jeune et plus aisée. En 15 ans, cette amélioration du cadre de vie a entraîné une sur-performance de 60 à 90% dans certains arrondissements par rapport à la moyenne parisienne.

En Ile-de-France, les différences de hausse de prix par zones révèlent aussi d’importantes mutations. Certaines villes (Pantin, Montreuil, Montrouge) ont connu des hausses supérieures à 200% sur 15 ans (triplement des prix) alors que d’autres (Neuilly-sur-Seine, Saint-Cloud, Fontenay-aux-Roses) ont vu leur prix progresser de moins de 150% voire moins de 100%.

En banlieue, la connexion à Paris par les transports (Métro…) s’ajoute à l’amélioration du cadre de vie pour creuser des écarts encore plus importants.

En 15 ans, cette amélioration du cadre de vie a entraîné une sur-performance de 60 à 90% dans certains arrondissements par rapport à la moyenne parisienne.

En Ile-de-France, les différences de hausse de prix par zones révèlent aussi d’importantes mutations. Certaines villes (Pantin, Montreuil, Montrouge) ont connu des hausses supérieures à 200% sur 15 ans (triplement des prix) alors que d’autres (Neuilly-sur-Seine, Saint-Cloud, Fontenay-aux-Roses) ont vu leur prix progresser de moins de 150% voire moins de 100%.

En banlieue, la connexion à Paris par les transports (Métro…) s’ajoute à l’amélioration du cadre de vie pour creuser des écarts encore plus importants.

Quels seront les futurs gagnants du Grand Paris ?

Le Grand Paris est un projet ambitieux d’aménagement du territoire qui vise à transformer l’agglomération parisienne en une grande métropole mondiale pour améliorer le cadre de vie des habitants et corriger les inégalités territoriales. Le projet doit aussi développer de nouveaux pôles économiques autour de Paris. Il s’appuie sur la création d’un nouveau réseau de transport reliant ces pôles entre eux, à Paris, aux gares TGV, et aux aéroports et sur la construction de 1,5 million de nouveaux logements autour des nouvelles gares du Grand Paris Express. Selon notre analyse, 5 villes sortiront gagnantes de ce projet en raison de l’amélioration des transports, des travaux d’infrastructure et d’amélioration du cadre de vie :- Villejuif (Hub Sud du Grand Paris, Prolongation de la L14, Campus Santé)

- Saint-Denis (Hub Nord du Grand Paris, Prolongation de la L14, Vitrine de la transformation du 93)

- Aubervilliers (Très connecté au GPE, Prolongation de la L12, Eco-quartier du Fort, Campus Condorcet)

- Bagneux (Très connecté au GPE, Prolongation de la L4)

- Noisy-le-Grand (Hub Est du Grand Paris, Prolongation de la L11, Cité Descartes)

À propos de MeilleursAgents

MeilleursAgents aide les particuliers à réussir leur projet immobilier en leur apportant la meilleure information possible sur le marché, les prix et les agents immobiliers. Nos services sont gratuits pour les particuliers et payants pour les professionnels avec qui nous les mettons en relation.

Partager sur

Pouvez-vous nous préciser pourquoi ? (facultatif)