La reprise est là, mais pas pour tout le monde ! Alors que le marché immobilier français semblait engagé sur la voie du redressement, ce début d’année 2026 confirme une réalité plus contrastée. Entre zones rurales dynamiques, métropoles encore hésitantes et retour progressif de Paris au premier plan, la reprise avance en ordre dispersé. Sur fond de remontée des taux et d’incertitudes géopolitiques, le printemps immobilier peine encore à trouver son rythme. Décryptage.

Une reprise en ordre dispersé

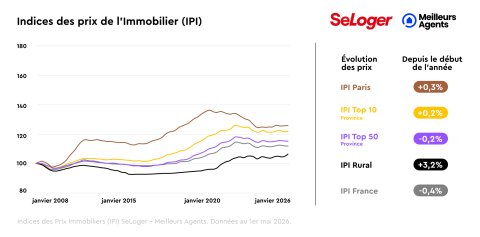

A l'échelle nationale, l'Indice des Prix Immobiliers (IPI) recule de 0,4 % depuis le début de l'année 2026, avec un prix moyen au mètre carré établi à 3 114 euros. Ce mouvement peu spectaculaire traduit un rebond saisonnier qui se fait attendre, et révèle surtout la profonde hétérogénéité du marché français.

Deux segments tirent ainsi nettement leur épingle du jeu. Les zones rurales enregistrent une progression marquée de +3,2 % depuis janvier, confirmant l’attractivité durable de marchés caractérisés par des prix plus accessibles et un pouvoir d’achat immobilier supérieur. Paris, de son côté, poursuit sa remontée progressive avec une hausse de +0,3 %, prolongeant la dynamique engagée depuis le printemps 2024.

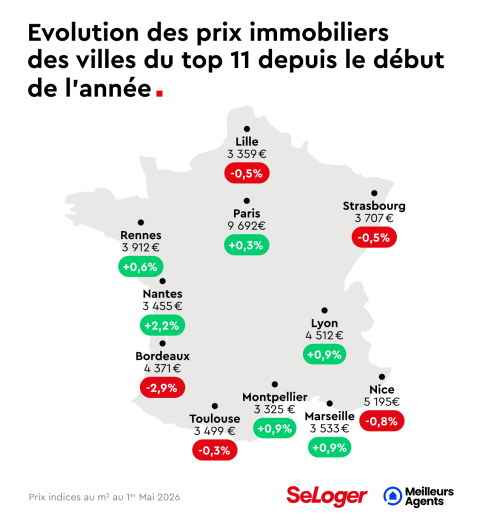

Dans les grandes métropoles, la situation demeure plus nuancée. Nantes (+2,2 %), Lyon (+0,9 %) et Rennes (+0,6 %) s'inscrivent dans une dynamique printanière cohérente avec un rattrapage après des corrections profondes. Il faut dire que ces dernières avaient respectivement perdu 15 %, 12 % et 9 % depuis la remontée des taux entamée en 2022. Marseille et Montpellier enregistrent également une hausse modérée des prix, illustrant le traditionnel regain d’activité printanier.

A l'inverse, Nice, Bordeaux et Strasbourg poursuivent leur ajustement, avec des reculs allant de 0,5 % à 2,9 % depuis le début de l'année. Nice présente un cas structurellement distinct : ses prix n'avaient pas fléchi lors de la remontée des taux de 2022, contrairement à la quasi-totalité du marché national. L'ajustement en cours y est donc tardif. Pour Bordeaux et Lille, la phase baissière post-printemps, absente en 2025, se produit désormais dans un contexte de taux d'intérêt plus élevés que l'an dernier.

En Ile-de-France, Paris reprend l’avantage

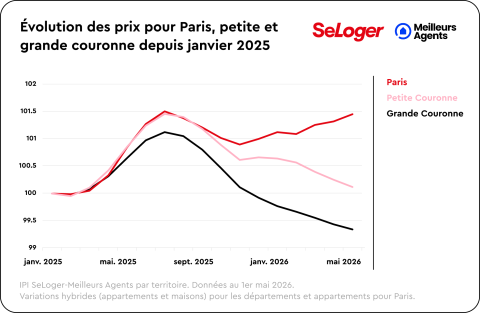

En Ile-de-France, les écarts sont particulièrement visibles. Tandis que Paris enregistre +0,3 % depuis le début de l’année, la petite couronne recule de 0,5 % et la grande couronne de 0,4 %. Sur un an, la tendance s’inverse également : Paris progresse de +0,6 %, quand les petites et grandes couronnes affichent respectivement -0,7 % et -1,3 %.

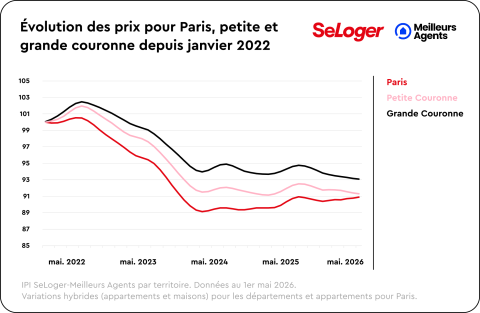

Cette divergence s’explique en grande partie par l’ampleur des corrections passées. Paris, qui avait connu la baisse la plus forte entre juillet 2022 et mars 2024 (-11,3 %), est la première à rebondir. Les petites et grandes couronnes, dont les prix avaient moins reculé, achèvent aujourd’hui leur phase d’ajustement dans un contexte de taux d’intérêt encore élevés, qui pèse particulièrement sur les acquéreurs dépendants du crédit.

Pour nos data-scientists, il ne s’agit pas d’une nouvelle phase baissière, mais plutôt de la fin d’un cycle de correction, Paris retrouvant logiquement l’avantage grâce à un effet de rebond plus rapide.

Un contexte géopolitique qui complique la donne

Cette reprise contrastée intervient dans un environnement macroéconomique rendu plus incertain par la guerre au Moyen-Orient. « En avril, nous posions deux scénarios. Un mois plus tard, les données montrent que le choc modéré est déjà en train de se matérialiser : l’inflation a atteint le niveau anticipé et les taux ont commencé à remonter », explique Dr. Alexandra Verlhiac, Économiste SeLoger-Meilleurs Agents.

Selon le courtier Pretto, les taux de crédit ont, en effet, d’ores et déjà réagi, progressant de 16 points de base entre mars et avril pour s’établir à 3,55 % sur 25 ans. Les banques répercutent progressivement la tension sur les taux longs, dans un contexte où une nouvelle hausse des taux directeurs de la BCE n’est pas exclue en juin. Le déficit public français, toujours supérieur à 5 % du PIB, renforce par ailleurs la pression sur les taux souverains (OAT). A noter que si les taux d’emprunt progressent rapidement, ils pourraient se rapprocher du taux d'usure et exposer ainsi certains emprunteurs à des refus de prêt.

Toutefois, l’heure n’est pas catastrophisme ! Et pour cause : contrairement à 2022, le marché immobilier repart d’une base plus saine, après une correction déjà largement absorbée et dans un environnement inflationniste moins tendu.

« Si le conflit au Moyen-Orient se prolonge, le risque est désormais celui d’un choc persistant, avec un impact direct sur les volumes de transactions. Pour les acquéreurs les plus dépendants du crédit, notamment dans les villes qui se sont peu ajustées, l’accès au financement devient plus contraint », prévient toutefois Dr. Alexandra Verlhiac.

Pouvez-vous nous préciser pourquoi ? (facultatif)