Baromètre national des prix de l’immobilier au 1er février 2019 : la fracture immobilière se creuse en France

Paris, le 4 février 2019 - Meilleurs Agents publie la 110ème édition du baromètre mensuel d’analyse du marché immobilier résidentiel à Paris, en Île-de-France et dans les dix et cinquante plus grandes villes de France.

110ème Baromètre Meilleurs Agents – Points clés :

- Selon que l’on regarde les métropoles les plus actives, les départements moins attractifs, Paris ou les zones rurales, les marchés immobiliers reflètent une France à plusieurs visages.

- Les 10 plus grandes villes de France voient leurs prix augmenter en moyenne de +0,3% au mois de janvier 2019. Les 50 plus grandes villes restent à +0,1% et les zones rurales sont stables comme l’ensemble de la France.

- En régions, Lyon (+1,1%) et Nantes (+1,0%) caracolent en tête des hausses alors que Toulouse (-0,1%), Nice (-0,6%), Strasbourg (-0,5%) et Montpellier (-0,4%) commencent l’année en baisse.

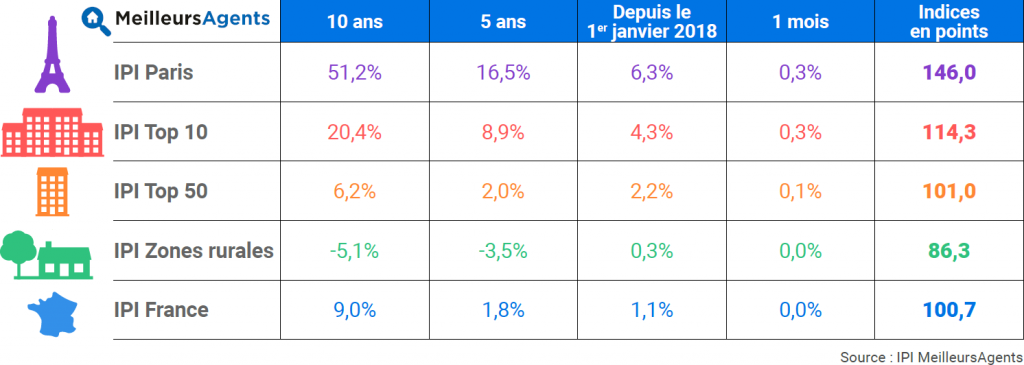

Indices des Prix Immobiliers (IPI) au 1er février 2019 :

Indices des Prix Immobiliers (IPI) à Paris au 1er février 2019 :

Gilets jaunes: les effets sur le marché de l'immobilier

Comme nous le constations déjà le mois dernier, le mouvement des Gilets Jaunes a eu un premier effet sur l’activité du marché en retardant les projets de transactions. En effet, les blocages ont entraîné un report conséquent de projets d'après nos agences partenaires (visites rendues difficiles ou impossibles, signatures reportées,…). Les derniers volumes de transactions pour la période allant de novembre à aujourd’hui ne sont pas encore disponibles mais ils témoigneront à coup sûr de cette situation. De plus, créant une défiance en l’avenir, le mouvement aura un impact sur le volume de transactions en 2019 avec des acheteurs / vendeurs qui pourraient retarder ou remettre en cause leurs projets immobiliers. Il faudra suivre l’évolution du climat social et politique dans les prochains mois pour comprendre le risque d’un retournement de la conjoncture immobilière. Pour l’instant, nous demeurons raisonnablement optimistes sur le maintien d’un marché immobilier globalement dynamique et fluide.

2019: un marché dynamique en léger recul

L’activité en ce début d’année bénéficie de taux toujours aussi bas (on emprunte en moyenne à 1,5% sur 20 ans), une réalité qui devrait être observée tout l’année compte tenu des révisions de croissance de la BCE. Plus ponctuellement, les taux et volumes de crédit sont également soutenus par le volontarisme commercial des banques qui démarrent l’année avec des objectifs élevés. Malgré ces conditions de crédit, nous anticipons une diminution contenue du volume de transactions (-5% à -10% par rapport à 2018) et une faible progression des prix à Paris et dans les grandes villes en lien avec une demande limitée par la situation économique et sociale. (+2 à +4% dans les plus grandes villes de France)

Le dynamisme des grandes métropoles se confirme

Janvier est dans la ligne droite de ce scénario. Grâce à un crédit accessible, les ménages solvables sont toujours actifs sur le marché des villes les plus dynamiques. Ce constat se vérifie particulièrement dans les quelques grandes métropoles régionales, attractives pour les entreprises et par réciprocité par les jeunes ménages. Concrètement, c’est ce que nous mesurons à Lyon et à Nantes, les deux villes dont les prix ont le plus augmenté en janvier dans la continuité de la fin de l’année : respectivement +1 ,1% et +1,0%. A Lyon, les prix ont ainsi progressé de +8,9% sur les douze derniers mois. Bordeaux, qui était une des rares villes en baisse en 2018 semble reprendre un peu de vigueur en ce début d'année avec +0,5% en janvier.*

Paris joue un rôle de repoussoir

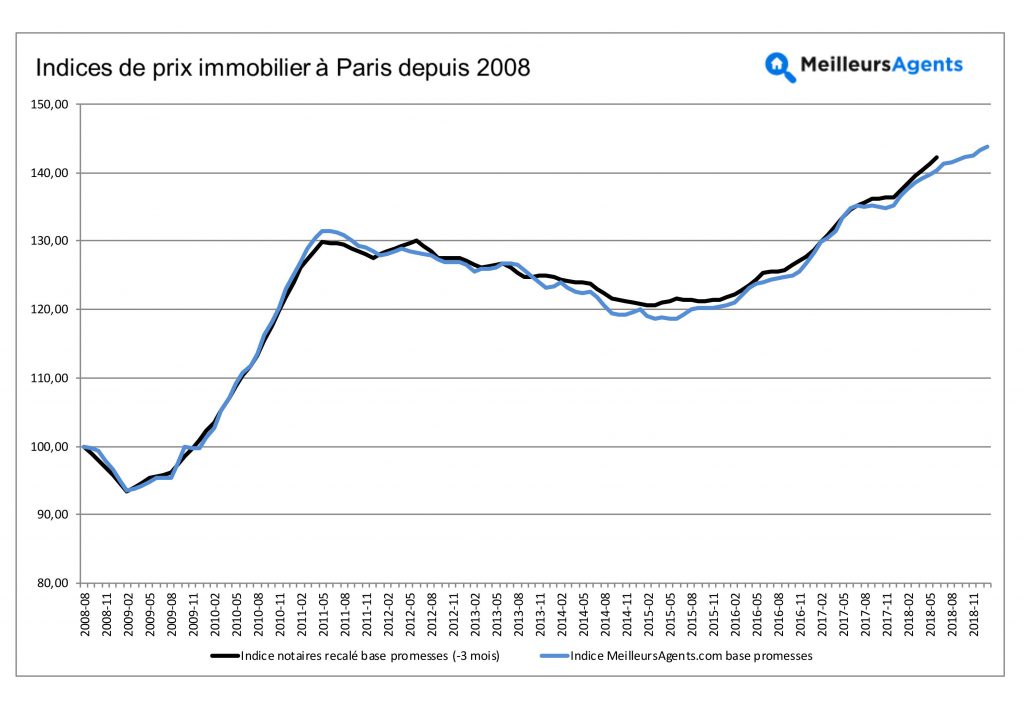

La métropole du Grand Paris souffre aujourd’hui d’une relative perte d’attractivité au profit de certaines autres métropoles à l’instar de Lyon, Bordeaux, Nantes, Rennes ou Toulouse. Ceci se traduit par une hausse du déficit migratoire (-0,7% entre 2016 et 2011 contre 0,4% sur les 5 années précédentes). Cependant, cette baisse d’intérêt ne se ressent pas sur les prix de l’immobilier où nous atteignons toujours des niveaux records. Ainsi, Paris, porté par le dynamisme des grandes surfaces atteint un prix moyen de 9 446€/m2. Les prix dans la capitale sont en hausse de +0,3% en janvier et +5,2% sur les douze derniers mois ; mais la ville perd de son attractivité et semble même de plus en plus jouer un rôle de repoussoir. De nombreux ménages découragés par les prix parisiens trouvent refuge en petite ou grande couronne dont les prix évoluent en cercles concentriques. Ainsi, les Hauts-de-Seine progressent au même rythme que Paris : +0,3% en janvier. La Seine-Saint-Denis et le Val-de-Marne voient leurs prix augmenter en moyenne de +0,2%, niveau moyen de hausse en Petite Couronne.

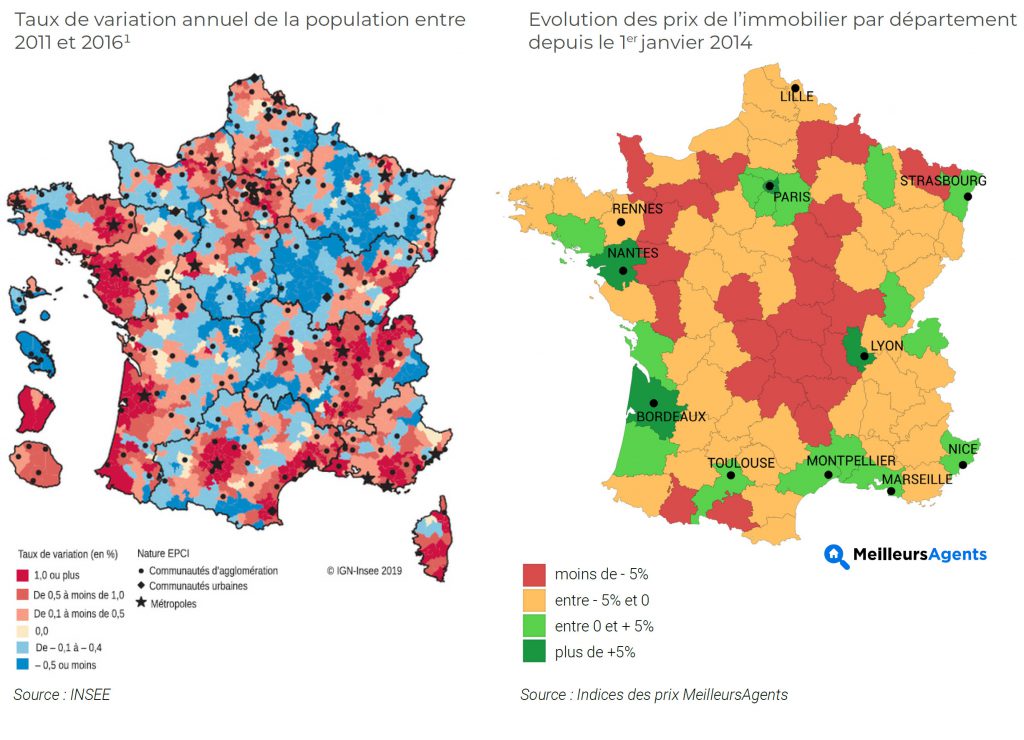

La diagonale du vide, une réalité aussi pour le marché de l'immobilier !

Une récente étude de l’INSEE** montre que les grandes métropoles régionales attirent toujours plus de ménages provenant des zones rurales et périurbaines. La tendance du marché immobilier reflète cette dynamique démographique. Sur les 5 dernières années, les départements où les prix ont chuté de 5% ou plus sont également ceux où les variations de population ont été les plus négatives entre 2011 et 2016, comme l’Indre (prix en baisse de -11,7%), l’Yonne (-11,7%), la Nièvre (-6,6%), la Creuse (-6,5%). Au contraire, tous les départements accueillant l’une des 10 grandes métropoles (hors Paris), à l’exception du Nord et de l’Ille-et-Vilaine, enregistrent une croissance de leurs prix depuis 2014.

On retrouve ainsi la “diagonale du vide” – cette large bande du territoire français allant de la Meuse aux Hautes-Pyrénées, ainsi désignée car moins densément peuplée que le reste –, à la fois dans ces flux négatifs de population aimantée par les grandes villes et dans les évolutions de prix immobilier.

Nous constatons donc la coexistence de plusieurs France : celle des métropoles dynamiques et celle des petites villes et des zones rurales. Cette dynamique démographique se ressent dans nos Indices d'évolution des prix (IPI) : +16,5% à Paris, +8,9% dans les 10 plus grandes villes, +2% dans les 50 plus grandes villes et -3,50% dans les communes rurales (qui concentrent 15% de la population et 30 000 communes).

*Nos indices fondés sur les promesses de ventes communiquées par nos 11 000 agences partenaires ont 6 à 12 mois d’avance sur la plupart des données communiquées par ailleurs.

Pouvez-vous nous préciser pourquoi ? (facultatif)