Baromètre national des prix de l’immobilier au 1er décembre 2016 – La hausse des taux serait-elle une bonne nouvelle ?

Après 18 mois de baisse ininterrompue, les taux d’intérêt ont légèrement augmenté après avoir atteint un niveau historiquement bas.

86ème Baromètre Meilleurs Agents - Points clés :

- Après 18 mois de baisse ininterrompue, les taux d’intérêt ont légèrement augmenté après avoir atteint un niveau historiquement bas.

- La hausse fait suite aux incertitudes politiques mondiales (élections à venir en France et en Allemagne, référendum en Italie et surtout l’inconnue majeure de la prochaine administration américaine) qui ont provoqué une remontée des taux des obligations d’Etat (OAT à 10 ans).

- Pour l’instant, la hausse des taux de crédit immobilier pratiqués par les banques reste limitée et n’entame pas sensiblement le pouvoir d’achat des candidats à l’acquisition dont la position se stabilise sur un marché qui conserve son dynamisme.

- L’arrêt de la baisse des taux voire une légère remontée pourrait :

- encourager les acheteurs à accélérer leur projet d’acquisition pour profiter de taux encore bas.

- enrayer la hausse des prix observée dans certains marchés dont Paris ou Lyon.

- Nous privilégions deux scénarios d’évolution des taux pour les prochains mois et tentons d’analyser leurs conséquences respectives sur l’évolution du marché immobilier.

L’analyse de Sébastien de Lafond, Président et fondateur de Meilleurs Agents

L’élection de Donald Trump n’est pas sans conséquences sur le marché immobilier français. L’incertitude prévaut quant à ses intentions réelles en matière économique et dans de nombreux autres domaines (libre échange international, investissements d’infrastructure, endettement des Etats-Unis…). En attendant l’arrivée du prochain président à la Maison Blanche, les marchés actions ont réagi positivement, surprenant la plupart des observateurs. En revanche, les taux d’intérêt des obligations d’Etat ont presque partout monté. En France, les taux des OAT à 10 ans sont passés de 0,1% en septembre à 10 ans à près de 0,8% début décembre. Cette hausse de 0,7% en 3 mois semble marquer la fin du cycle de baisse des taux amorcé en juin 2015 à la fin de la crise monétaire grecque. Toutefois la plupart des banques n’a pas encore répercuté cette hausse des taux sur les crédits immobiliers consentis aux particuliers. Après un niveau au plus bas en novembre (1,50% sur 20 ans), les taux des crédits immobiliers ont légèrement augmenté ces derniers jours (1,55% sur 20 ans le 30 novembre).

Nous envisageons deux scénarios pour les 3 à 6 prochains mois

Premier scénario :

Les taux se stabilisent et restent au moins pendant 3 à 6 mois en dessous de la barre des 2% sur 20 ans. Ce scénario est à la fois probable et souhaitable. Probable, parce que les incertitudes nées de l’élection de Donald Trump ne seront pas levées avant plusieurs mois, même après son entrée à la Maison Blanche et qu’un retour de la baisse des taux paraît peu crédible à court terme. Probable parce que les conditions macro-économiques, en particulier en Europe, restent mauvaises et requièrent toujours des taux faibles pour soutenir une activité maussade. Probable, parce que l’immobilier reste l’un des premiers vecteurs de conquête de nouveaux clients pour les banques et que celles-ci semblent prêtes à réduire leurs marges pour attirer de nouveaux clients. Souhaitable enfin, parce que la stabilisation des taux à un niveau toujours faible continuera à alimenter la dynamique du marché : intentions d’achat, ouverture aux primo-accédants… mais en interrompant la hausse des prix qui commence à se matérialiser dans plusieurs grandes villes de France, notamment à Lyon (+6% depuis le début 2016). Un tel scénario aurait aussi l’avantage d’entretenir la liquidité du marché et donc de maintenir des volumes de transactions relativement élevés.

Second scénario :

La hausse des taux des crédits immobiliers se prolonge au-delà de 2% et atteint 2,5% voire plus d’ici à six mois. Les conséquences de cette hausse seraient tout d’abord un ralentissement du marché et une baisse du volume des transactions. Les zones et les biens les moins recherchés subiraient des baisses de prix car nulle part en France le nombre d’acheteurs en recherche active ne dépasse 2 pour un bien en vente (seuil de l’ITI pour un marché équilibré). En réduisant fortement et brutalement la capacité d’emprunt des ménages, ce scénario aurait un impact négatif pour le marché. S’il ne nous paraît pas le plus probable, il est néanmoins beaucoup plus plausible aujourd’hui qu’il ne l’était il y a seulement quelques semaines.

Notre conseil :

Il n’est jamais conseillé de précipiter un projet immobilier. Mais les conditions actuelles du marché sont favorables pour les acheteurs comme pour les vendeurs, et nous recommandons à ceux qui ont déjà planifié une opération de la concrétiser sans repousser leur décision dans l’attente d’une clarification de la situation internationale.

Une hausse des prix qui se diffuse du centre vers la périphérie

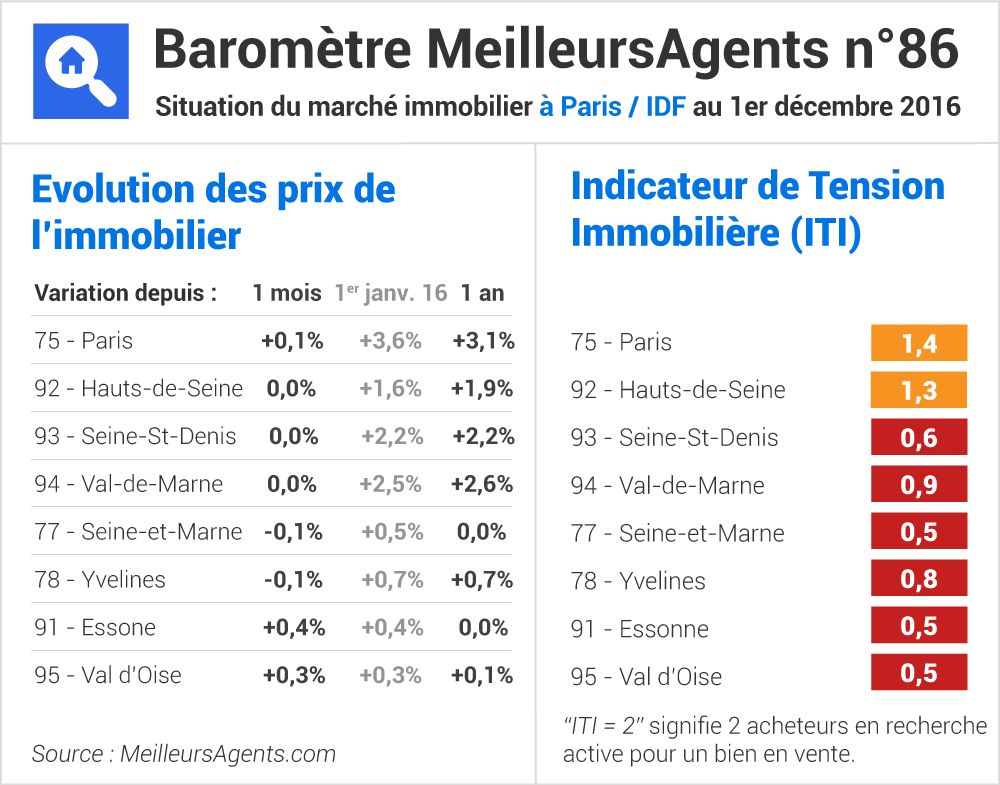

L’évolution des prix en région parisienne ces derniers mois est symptomatique. Alors que la capitale a vu ses prix moyens augmenter de +3,6% depuis le 1er janvier dernier, la Petite Couronne, comme la Grande Couronne, sont restées plus stables ou ont même connu des baisses. La hausse des prix parisiens commence à irradier et à se diffuser en cercles concentriques. D’abord vers la proche banlieue (+2,1% depuis le début de l’année) puis vers la Grande Couronne (+0,5% depuis janvier et +0,1% sur le seul mois de novembre 2016). Ainsi, Paris donne le ton, un ton qui se propage de façon atténuée mais régulière. Ce mouvement pourrait se prolonger encore quelques mois pour les zones les plus recherchées et les biens de bonne qualité sans défaut, confirmant ainsi le dynamisme du marché et sa fluidité. La forte hausse (+0,5%) enregistrée à Paris au mois de novembre sur les prix des appartements familiaux (3 pièces et plus) ne pouvant être imputée à la saisonnalité, démontre, elle aussi, ce dynamisme et la confiance qu’ont les acheteurs potentiels solvables. En province, seules Toulouse (-0,5%) et Nice (-0,2%) ont vu leurs prix moyens baisser en novembre. Partout ailleurs dans les grandes villes, les prix se sont orientés à la hausse, parfois fortement comme à Bordeaux (+1% en un mois), à Lyon (+0,8%) ou à Nantes (+0,6%). Les autres villes connaissent des évolutions plus limitées en fonction de leur attractivité propre, conditionnée comme nous l’avons démontré par l’évolution démographique, les investissements locaux en infrastructure et la dynamique économique : Marseille +0,5%, Strasbourg +0,3%, Montpellier +0,4% et Lille +0,1% .

Pouvez-vous nous préciser pourquoi ? (facultatif)