Indicateur Meilleurs Agents / Empruntis N°3 Marché immobilier : y a-t-il un pilote dans l’avion ?

Partager sur

Image

Sommaire

Meilleurs Agents et Empruntis.com unissent de nouveau leurs deux expertises pour apporter un éclairage inédit sur le marché immobilier et le pouvoir d’achat immobilier réel des Français ville par ville, au travers de la 3ème édition de leur indicateur.

Meilleurs Agents et Empruntis.com unissent de nouveau leurs deux expertises pour apporter un éclairage inédit sur le marché immobilier et le pouvoir d’achat immobilier réel des Français ville par ville, au travers de la 3ème édition de leur indicateur.

Le constat majeur pour 2013 : le marché immobilier est en trompe l’œil...

- Le volume de transactions reste faible malgré des taux historiquement bas.

- L’activité de crédit est soutenue par les rachats de prêts (environ 40% de la production en moyenne sur 6 mois).

- Les acquéreurs pourtant resolvabilisés par la baisse des taux restent attentistes.

- La baisse de la part des primo-accédants est sensible (40% des dossiers vs 60% en 2010).

- Les investisseurs sont en retrait, égarés par les annonces fiscales.

- La majorité des transactions se font sur les biens de qualité. Les autres produits, trop chers et de qualité médiocre ne se vendent pas.

- Cet effet qualité masque la réalité des prix qui vont baisser dans les prochains mois.

1. Pouvoir d’achat immobilier : le classement des villes et son évolution depuis janvier 2013

Malgré un marché tendu et une légère hausse des taux depuis juin dernier, le pouvoir d'achat immobilier des Français continue d’augmenter doucement comme depuis deux ans. Pour autant, les contrastes restent forts d’une ville à l’autre.Notre classement en septembre 2013 (comparé à janvier 2013) :

- Strasbourg avec 70 m² (-1,9 m²)

- Rennes avec 70 m² (-0,5 m²)

- Nantes avec 66 m² (+1,3 m²)

- Toulouse avec 61 m² (-0,4 m²)

- Lyon avec 60 m² (-0,4 m²)

- Bordeaux avec 59 m² (+1 m²)

- Marseille avec 58 m² (+3,6 m²)

- Lille avec 51 m² (+ 0,9 m²)

- Nice avec 42 m² (+1,2 m²)

- Paris avec 37 m² (+1,5 m²)

2. La situation du crédit

1er semestre 2013 : un semestre exceptionnel, en apparence…

- Des banques en conquête de parts de marché même si elles restent vigilantes,

- Un coût de l’argent battant tous les records (OAT 10 ans sous la barre des 2% et BCE qui réinjecte des liquidités). Conséquence : des taux destinés aux particuliers inférieurs à 3% sur 15 ans et autour de 3,20% sur 20 ans,

- Une concurrence agressive des banques, donc facilité à obtenir des décotes notables supplémentaires,

- Un volume d’activités bancaires en hausse.

Et aujourd’hui ?

- Après avoir touché un plus bas historique en mai 2013 (3,35% sur 20 ans), les taux d’intérêt marquent une légère remontée depuis juin et atteignent aujourd’hui 3,5% sur 20 ans soit une hausse de 150 points (0,15%) en 3 mois.

- Entre janvier 2012 et juin 2013, 21% d’acquéreurs potentiels ont été resolvabilisés par la baisse des taux, mais dans les faits, ils ne sont pas revenus sur le marché.

- La hausse des taux de ces derniers mois (+0,15%) a désolvabilisé « seulement » 2% des acquéreurs.

- Pour annuler une hausse de taux d’1 point, il faut une baisse des prix de 8% pour garder le même nombre de finançables.

Et demain ?

- Certaines banques ont déjà atteint leurs objectifs : elles ont donc moins envie de rogner trop fortement sur leur marge pour concrétiser des dossiers avant la fin de l’année.

- Action de la FED a eu un impact « relatif » bénéfique sur les OAT depuis quelques jours, qui pourrait plaider pour une stabilisation des taux.

- Stabilité probable d’ici la fin de l’année à niveau OAT équivalent (autour de 2,50%).

- Mais si hausse des OAT 10 ans au-delà de 2,70% les banques suivront.

- Pression des directions financières des établissements bancaires pour augmenter les taux en vue de conserver les mêmes marges alors que les directions commerciales plaident pour un maintien de taux à des niveaux bas.

- Pas de retour des durées longues (un emprunt sur 25 ans est accordé seulement dans les cas « confort »), le mot d’ordre est à la prudence.

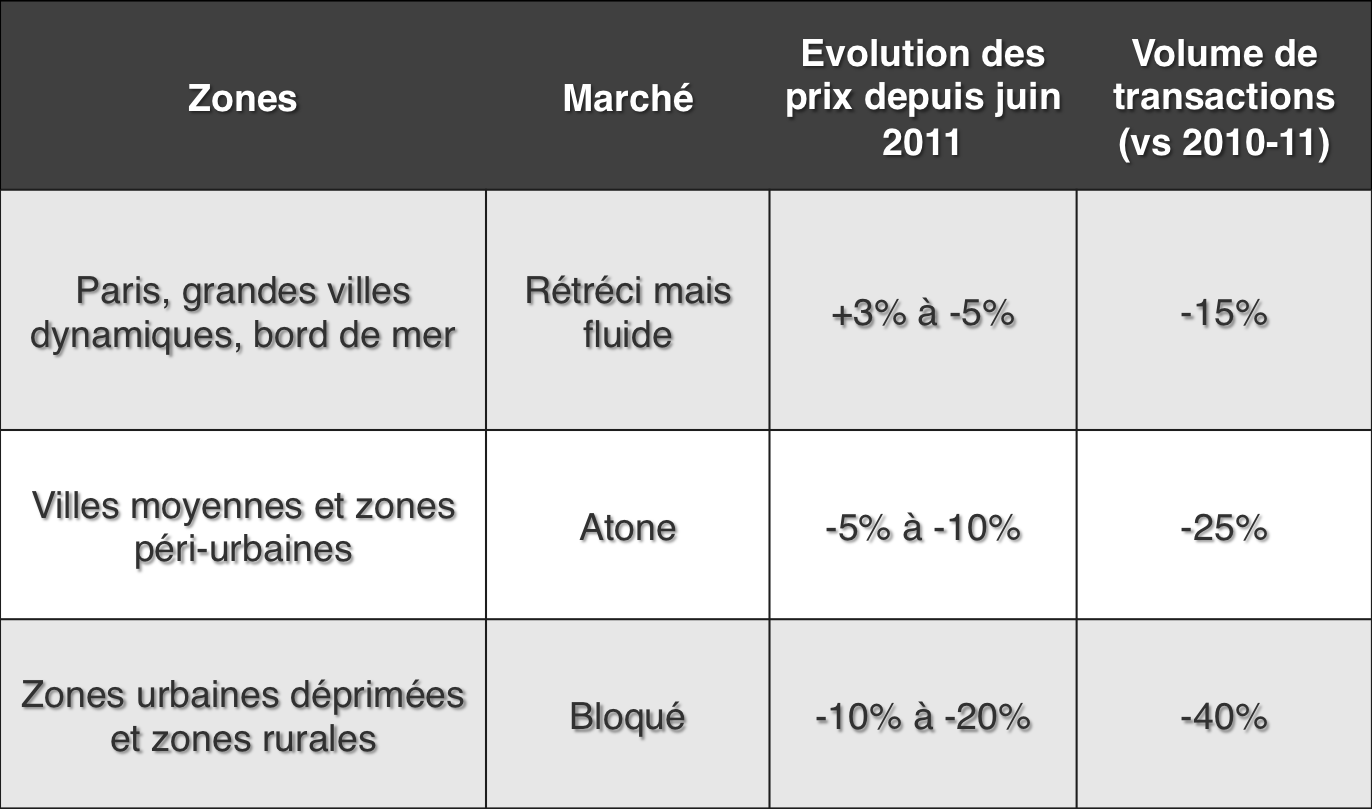

3. La situation du marché immobilier

2013, à date : un marché morose à plusieurs vitesses

- Les volumes de transaction restent réduits et seuls les biens de qualité se vendent.

- Cet effet « qualité » masque la réalité des prix, globalement en baisse, mais cette érosion est lente et ne se fait pas au même rythme.

- Le manque de biens de qualité en vente et surtout l’instabilité fiscale et réglementaire ont asséché le marché de l’investissement : - L’imposition des plus-values sur les résidences secondaires, passée en 2012 de 15 à 30 ans, est aujourd’hui ramenée à 22 ans. Malgré cette disposition il n’y aura pas un choc d’offres important. - L’encadrement des loyers annoncé dans des conditions de calcul complexes va faire fuir un peu plus les rares investisseurs privés encore présents sur le marché, les investisseurs institutionnels ayant déserté le marché depuis plus de 15 ans.

En synthèse: l’addition est salée

- 30 000 logements neufs en moins c’est 60 000 emplois directs en moins

- 180 000 transactions en moins dans l’ancien c’est 1,8 milliard € de recettes en moins pour les collectivités locales

- Sans compter les pertes d’emplois indirects… et les prix ont peu baissé en zones tendues

En synthèse: l’addition est salée

- 30 000 logements neufs en moins c’est 60 000 emplois directs en moins

- Pour redémarrer, le marché a besoin : - d’une baisse des prix plus franche - de lisibilité et de justice fiscale - d’une inversion de la courbe du chômage

Les perspectives :

- Les transactions sur les biens les moins attractifs devraient reprendre, entraînant une baisse des prix et le scénario de 0% à -5% sur l’année 2013 devrait se confirmer, sans ajustement brutal mais le marché va rester difficile en 2014.

- 180 000 transactions en moins dans l’ancien c’est 1,8 milliard € de recettes en moins pour les collectivités locales

- Sans compter les pertes d’emplois indirects… et les prix ont peu baissé en zones tendues

Méthodologie :

La méthodologie tient compte des prix (source Meilleurs Agents), des taux (source Empruntis.com) mais aussi et surtout des revenus réels (source Insee). Prise en compte de la réelle capacité d’endettement des ménages en fonction de leurs revenus et non plus d’une mensualité fictive.

- Revenus réels ville par ville (INSEE)

- Taux d’intérêt par région (Empruntis.com)

- Prix au m² au 1er janvier 2013 localisés (Meilleurs Agents)

- Critères d’octroi (33 % d’endettement)

- Durée du crédit (20 ans)

- Apport (5 %)

Partager sur

Pouvez-vous nous préciser pourquoi ? (facultatif)