Baromètre national des prix de l’immobilier du 1er novembre 2015 - Les investisseurs dans l’ancien, grands oubliés de la politique publique

Partager sur

Le Président de la République a annoncé l’élargissement du Prêt à Taux Zéro dans l’ancien pour faciliter le premier achat immobilier. Cette mesure, qui doit être détaillée et entrera en vigueur en janvier 2016, va dans le bon sens.

Image

Sommaire

Meilleurs Agents publie la 75ème édition de son baromètre mensuel des prix de l’immobilier résidentiel à Paris, en Île-de-France et dans les dix plus grandes villes de France. Basé sur les promesses de vente signées entre le 1er et le 31 octobre 2015 qui se transformeront en actes authentiques dans les 3 prochains mois, ce baromètre est un indicateur avancé de l’évolution des prix de l’immobilier.

75ème Baromètre Meilleurs Agents - Points clés :

- Le Président de la République a annoncé l’élargissement du Prêt à Taux Zéro dans l’ancien pour faciliter le premier achat immobilier. Cette mesure, qui doit être détaillée et entrera en vigueur en janvier 2016, va dans le bon sens.

- Les taux d’intérêt bas et stables combinés à la baisse des prix augmentent progressivement le pouvoir d’achat des Français.

- La baisse du chômage annoncée pour 2016 sera le meilleur stimulant de la demande.

- Les prix continuent de baisser presque partout car le nombre d’acheteurs, bien qu’en augmentation, reste trop faible par rapport à l’offre.

- A Paris, l’ITI montre que la demande des investisseurs est en train de chuter fortement.

- Les investisseurs dans l’ancien sont en fait les grands oubliés des politiques gouvernementales. Le marché immobilier a pourtant besoin d’eux pour être fluide.

L’analyse de Sébastien de Lafond

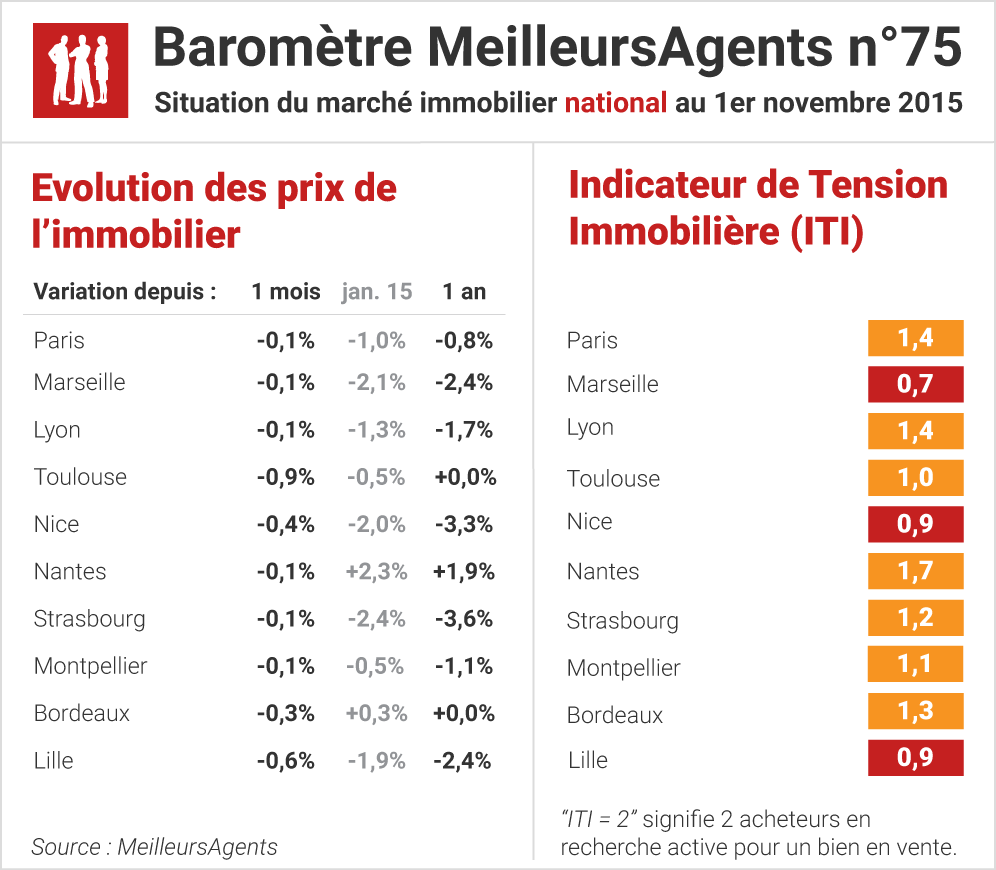

"Au mois d’octobre 2015, les prix de l’immobilier résidentiel ancien sont restés orientés à la baisse : -0,1% à Paris comme en proche et grande banlieue et dans plusieurs villes de province (Marseille, Lyon, Nantes, Strasbourg et Montpellier). La baisse peut même atteindre -0,9% en un mois à Toulouse. Sur 12 mois, seules deux villes (Nantes et Bordeaux) échappent à la baisse des prix (+1,9% et +0,0% respectivement) qui n’est, à l’évidence, pas terminée. Si le rythme moyen reste lent, l’érosion des prix est progressive et mesurable même si la demande commence à retrouver un peu de vigueur dans certaines villes. Notre Indicateur de Tension Immobilière (ITI), qui mesure le nombre d’acheteurs en recherche active pour un bien en vente, est passé de 1,3 à 1,4 à Paris en octobre. Après plusieurs mois de stabilité, cette nouvelle hausse de la demande, bien que modeste, est un signe positif pour un retour d’ici 12 mois à un marché immobilier plus fluide," commente Sébastien de Lafond, Président et cofondateur de Meilleurs Agents.

Stimuler la demande en 2016 grâce au PTZ dans l’ancien

François Hollande a annoncé le 20 octobre dernier de nouvelles mesures en faveur des primo-accédants. En particulier le Prêt à Taux Zéro (PTZ) devrait être relancé dans l’ancien dès le début de 2016. Réintroduit timidement début 2015, le PTZ dans l’ancien était tellement restrictif (centre-bourgs ruraux, 25% de travaux minimum) qu’il n’a quasiment pas été utilisé. Dans sa version « débridée » d’avant 2012, le PTZ, trop généreux, avait sûrement contribué à la hausse excessive des prix à Paris entre 2009 et 2011. Le nouveau PTZ devrait permettre de financer jusqu’à 40% du montant de l’achat. Tous les ménages éligibles bénéficieront de cinq ans de différé de remboursement, jusqu’ici réservé aux acheteurs aux revenus les plus bas. Le Gouvernement devrait aussi relever les plafonds de ressources des emprunteurs pour ouvrir les portes du PTZ au plus grand nombre. Cette annonce, dont nous attendons confirmation détaillée pour en comprendre la portée réelle, tombe à un moment où l’emploi semble enfin retrouver un peu de vigueur. La baisse du chômage annoncée par Pôle Emploi pour 2016 doit être accueillie à la fois avec bonheur et prudence, mais la reprise se généralise en Europe. L’économie française, très administrée, a tendance à entrer plus tard et moins durement dans les crises mais aussi à en sortir plus tard et plus mollement. Au final, ces perspectives devraient stimuler la demande immobilière en 2016 et redynamiser un marché encore convalescent.

Des acheteurs plus nombreux, au pouvoir d’achat amélioré mais toujours très prudents

Alors que l’effort à fournir pour acheter sa première résidence principale représentait en moyenne 32% des revenus du ménage en 2012. Cet effort a été allégé par la baisse des taux et des prix pour atteindre 27% en 2014 et se situe aujourd’hui au-dessous de 25%. Le nombre d’acheteurs en recherche active augmente partout depuis le début de l’année mais leur comportement reste prudent. La peur de faire une mauvaise affaire ou d’acheter trop tôt dans un marché qui baisse est encore très présente. Beaucoup se rétractent à la moindre alerte et nous mesurons depuis 6 mois une hausse des ruptures de promesses pour non obtention de crédit. La demande est donc encore fragile. Pourtant, notre sentiment est que les conditions de marché pour acheter sont globalement favorables et que dans dix ans, ceux qui achètent aujourd’hui au bon prix n’auront pas de regrets. Enfin, les acheteurs qui se lancent dans le marché sont souvent surpris du peu d’offre disponible et de leur faible pouvoir de négociation sur les biens de meilleure qualité. C’est l’un des paradoxes du marché actuel. Maintien des taux à bas niveau, baisse du chômage, élargissement du PTZ devraient favoriser un redémarrage de l’activité immobilière dans l’ancien en 2016.Les investisseurs dans l’ancien ignorés et incompris par les pouvoirs publics

Alors que l’investissement dans le neuf reprend peu à peu des couleurs grâce au dispositif fiscal Pinel, les propriétaires de biens locatifs anciens voient leur situation se dégrader année après année. Au durcissement progressif de la fiscalité (impôts fonciers et sur la plus-value) s’ajoutent les différents mécanismes de contrôle des loyers dans les grandes villes (hausses limitées lors des relocations ou loyers plafonnés à Paris). Comment expliquer ce traitement par les pouvoirs publics ? Osons quelques hypothèses :- Une sous-estimation du potentiel de création d’emploi et de richesse du parc locatif privé et de sa contribution à la fluidité du marché

- L’image du propriétaire bailleur «rentier»

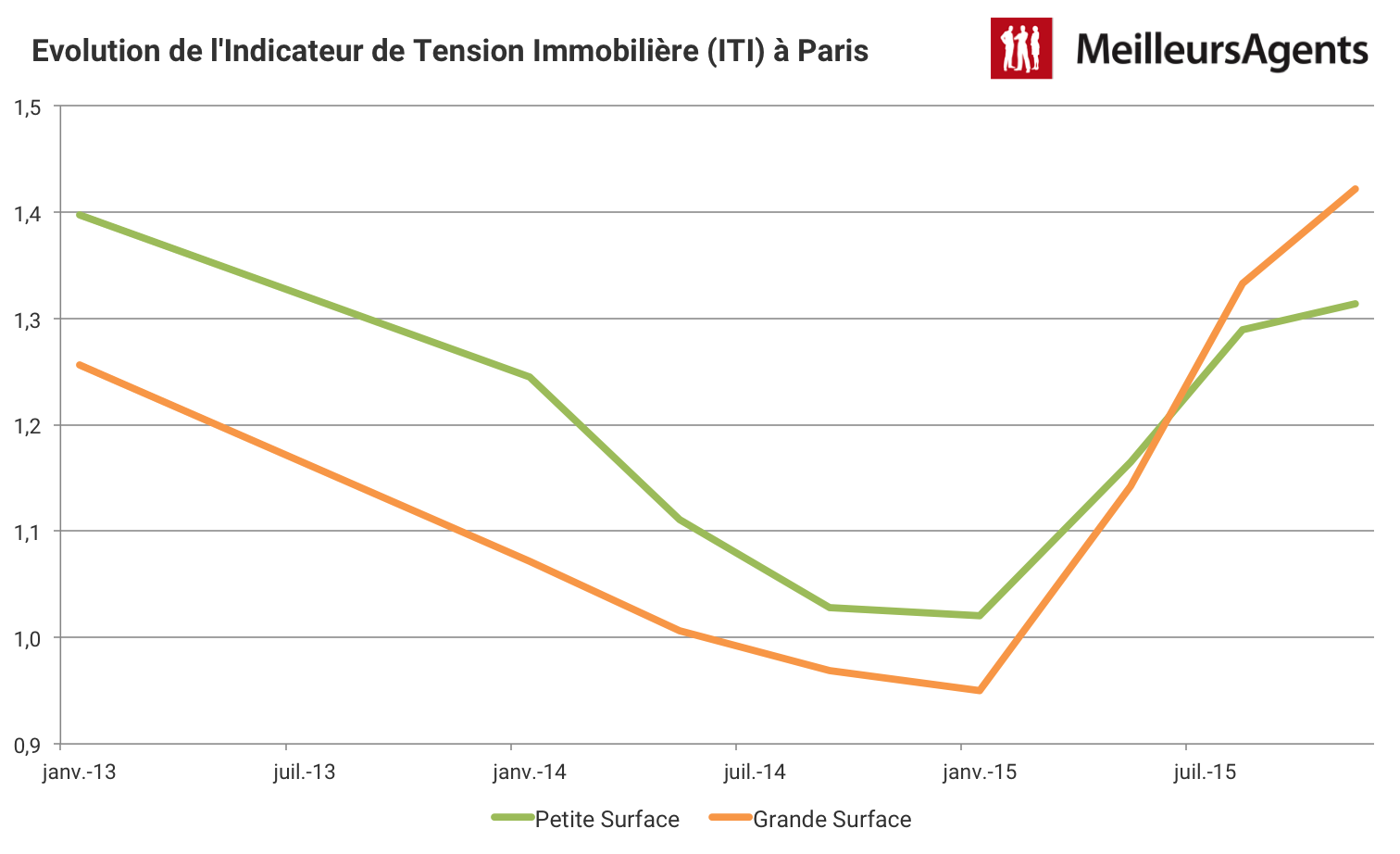

L’exemple de Paris où la demande des petites surfaces décroche par rapport à celle des grandes surfaces

Depuis 2008, le nombre d’acheteurs en recherche active (ITI) pour les petites surfaces (studios, 2 pièces) est toujours supérieur au nombre d’acheteurs en recherche active pour les grandes surfaces. Mais depuis mars 2014, date de l’annonce de la loi ALUR, l’ITI pour les petites surfaces a chuté brutalement pour passer en dessous de l’ITI sur les grandes surfaces depuis juillet 2015. Ce décrochage de la demande des petites surfaces nous paraît directement lié à la chute du nombre d’investisseurs sur le marché parisien, découragés par l’encadrement des loyers. Cette situation nous paraît préoccupante, car un marché immobilier sain, fluide et entretenu, a besoin de propriétaires bailleurs.

Les investisseurs institutionnels (banques, assureurs…) ont pratiquement déserté ce marché depuis 20 ans, les particuliers sont peut-être sur le même chemin. Que faire pour que les pouvoirs publics évitent que les investisseurs particuliers suivent le même chemin ?

Ce décrochage de la demande des petites surfaces nous paraît directement lié à la chute du nombre d’investisseurs sur le marché parisien, découragés par l’encadrement des loyers. Cette situation nous paraît préoccupante, car un marché immobilier sain, fluide et entretenu, a besoin de propriétaires bailleurs.

Les investisseurs institutionnels (banques, assureurs…) ont pratiquement déserté ce marché depuis 20 ans, les particuliers sont peut-être sur le même chemin. Que faire pour que les pouvoirs publics évitent que les investisseurs particuliers suivent le même chemin ?

À propos du Baromètre Meilleurs Agents

Le Baromètre Meilleurs Agents est calculé tous les mois sur la base des promesses de vente signées par les agences immobilières partenaires.

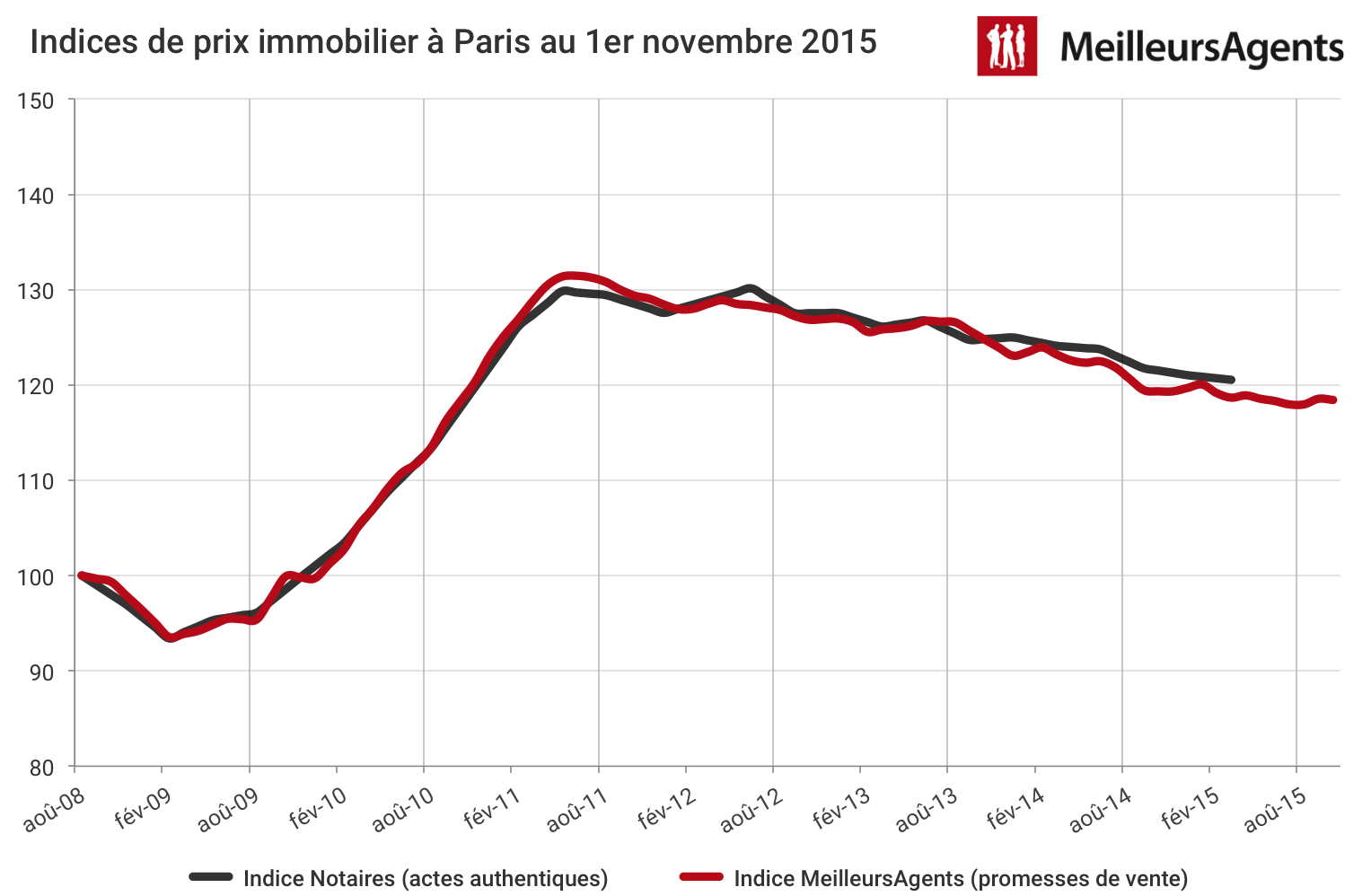

Pour Paris, la Chambre des Notaires d’Île-de-France communique un indice basé sur les actes authentiques signés généralement 3 mois après la promesse de vente.

Depuis le lancement du Baromètre en septembre 2008, les tendances annoncées par Meilleurs Agents ont toujours été confirmées par les Notaires quelques mois plus tard.

À propos de l’ITI Meilleurs Agents

“ITI = 2” : 2 acheteurs en recherche active pour un bien en vente. Pour chaque marché, l’ITI représente le nombre moyen d’acheteurs en recherche active pour un bien en vente. Il permet d’anticiper l’évolution des prix dans les 12 prochains mois. Interprétation : 4 < ITI : Fort excédent d’acheteurs / Tendance des prix à la hausse 3 < ITI < 4 : Excédent d’acheteurs / Tendance des prix à la hausse 2 < ITI < 3 : Marché équilibré / Tendance des prix à la stabilité 1 < ITI < 2 : Déficit d’acheteurs / Tendance des prix à la baisse ITI < 1 : Fort déficit d’acheteurs / Tendance des prix à la baisse Méthodologie et source : les évaluations de biens réalisées par les internautes sur le site Meilleurs Agents en vue d’un projet de vente ou d’achat. Ces internautes se sont inscrits sur le site, ont renseigné leurs coordonnées personnelles, et communiqué des informations spécifiques nécessaires à l'évaluation d'un bien (adresse exacte, type de bien, étage, surface, nombre de pièces, nombre de salles de bain et 10 autres critères). Ils ont également indiqué leur intention d'achat, de vente ou l'absence de projet particulier. Les acheteurs qui déclarent plusieurs projets d'achat sur une période d'un an ne sont comptés qu'une seule fois. Les vendeurs ne sont comptés qu'une seule fois par bien déclaré à la vente. Au total, sur les zones étudiées, Meilleurs Agents collecte chaque mois en moyenne 150.000 estimations représentant environ 1/3 des volumes de transactions réalisés.Partager sur

Pouvez-vous nous préciser pourquoi ? (facultatif)