Baromètre national des prix de l’immobilier au 1er février 2016 - "Reprise or not reprise, that is the question !"

Partager sur

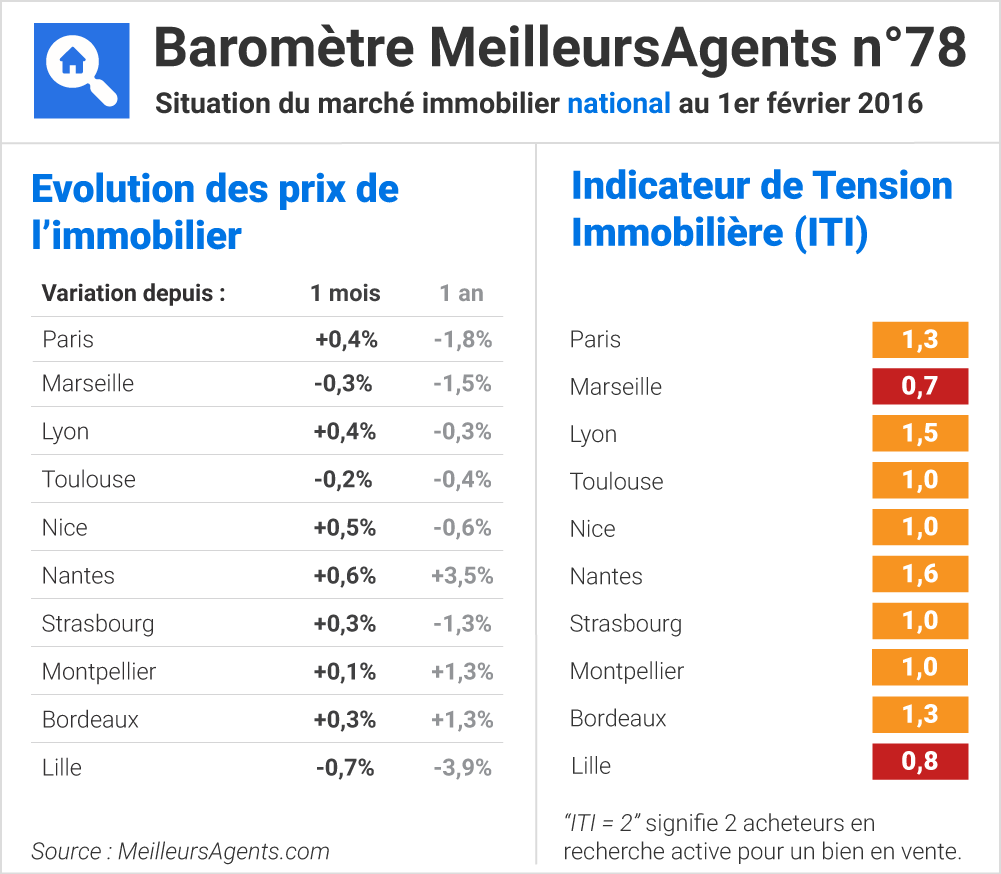

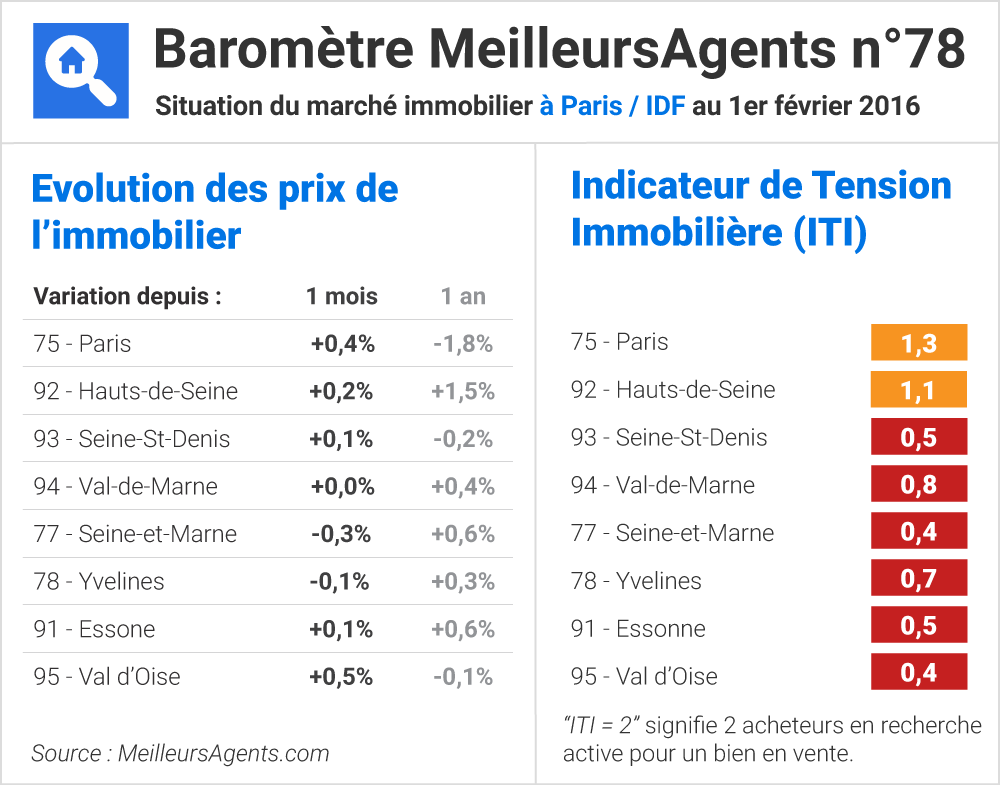

Les prix ont augmenté en janvier à Paris (+0,4%), en Petite Couronne et dans la plupart des grandes villes de France.

Image

Sommaire

Meilleurs Agents publie la 78ème édition de son baromètre mensuel des prix de l’immobilier résidentiel à Paris, en Île-de-France et dans les dix plus grandes villes de France. Basé sur les promesses de vente signées entre le 1er et le 31 janvier 2016 qui se transformeront en actes authentiques dans les 3 prochains mois, ce baromètre est un indicateur avancé de l’évolution des prix de l’immobilier.

78ème Baromètre Meilleurs Agents - Points clés :

- Les prix ont augmenté en janvier à Paris (+0,4%), en Petite Couronne et dans la plupart des grandes villes de France.

- +0,6% à Nantes, +0,4% à Lyon mais -0,7% à Lille et -0,3% à Marseille.

- Augmentation annoncée des volumes de transactions en 2015.

- La reprise du marché est-elle réelle ? Peut-on aborder 2016 avec confiance ?

L’analyse de Sébastien de Lafond

En ce début d’année, la reprise du marché immobilier semble faire consensus. D’une part, nous constatons des hausses de prix à Paris en janvier 2016, comme depuis 3 mois sur les grandes surfaces. Le même mouvement est observé en janvier dans les départements de banlieue et dans la plupart des grandes villes de province, à l’exception notable de Marseille (-0,3%), Toulouse (-0,2%) et Lille (-0,7%). Certaines organisations professionnelles ont annoncé d’importantes augmentations des volumes de transactions en fin d’année dernière, confondant parfois l’évolution de leurs parts de marché avec la croissance du marché lui-même. Il y a dans tous les cas une augmentation du volume des ventes dans l’ancien, de l’ordre de +15% en un an (792,000 ventes de novembre 2014 à novembre 2015). C’est une augmentation sensible par rapport à 2014, mais peut-on réellement parler de reprise ? Peut-on aborder 2016 avec confiance ?

Les éléments en faveur de la reprise

Notre analyse est nuancée. L’augmentation des volumes est bien réelle et plus importante que nous ne le décrivions en septembre dernier. Nous la constatons tous les jours auprès de nos clients. L’lTI (Indice de Tension Immobilière) est supérieur aujourd’hui à ce qu’il était il y a un an dans les plus grandes agglomérations. Dans une ville comme Nantes, nous avons vu l’ITI passer de 1 en janvier 2015 à 1,7 en septembre, une variation spectaculaire ! Les taux d’intérêt se maintiennent à des niveaux bas. Ils ont même encore baissé en janvier passant de 2,5% à 2,4% en moyenne et tout indique qu’ils devraient rester bas dans les prochains trimestres. Les meilleurs clients des banques peuvent négocier des emprunts à des taux inférieurs à 2%. De nombreux acteurs du marché ont évoqué la reprise, ce qui a aussi un effet d’entraînement sur les particuliers en attente de signaux positifs.

D’autres facteurs moins encourageants

Pour autant, certains signes avant-coureurs de la reprise ont fait long feu. Si celle-ci est souhaitée ardemment par les professionnels de l’immobilier, elle reste encore très incertaine. Au risque de passer pour des Cassandre, nous préférons en rester aux faits et donc à une analyse très prudente. Sauf à Lyon, l’Indicateur de Tension Immobilière baisse ou ne progresse plus depuis septembre 2015. Il a même régressé à Paris et à Nantes. Après une légère embellie, l’évolution du rapport entre l’offre et la demande n’est donc pas favorable et n’indique pas de dynamique de reprise du marché. Cette absence de dynamique s’explique par des conditions économiques et macroéconomiques défavorables autant que par un climat social difficile. Le chômage ne baisse pas, il progresse même encore. L’éclaircie de septembre a été courte et la perspective d’inversion de la courbe du chômage recule mois après mois. La croissance économique reste faible et même les prévisions 2016 demeurent mesurées. Or, il ne peut y avoir de reprise durable du marché immobilier sans baisse du chômage. Enfin, le contexte mondial est incertain. Le décrochage des bourses mondiales témoigne de l’inquiétude des investisseurs par rapport à la croissance économique en général et en particulier au ralentissement du développement de la Chine et des pays émergents. La baisse des prix des matières premières en général et du pétrole en particulier qui pourrait permettre des économies remettent en cause des équilibres internationaux précaires et la situation de bon nombre de pays producteurs créant ainsi une instabilité peu favorable à la croissance internationale.Vers un retour de la valeur refuge ?

Dans ce contexte, la demande d’immobilier reste faible en France alors que la pierre pourrait être le dernier bastion refuge des investisseurs découragés par la bourse et les placements monétaires. Mais la pression fiscale et réglementaire sur les propriétaires bailleurs modère cette tendance. Pourtant, on peut encore trouver des rendements supérieurs à 5% bruts avec des biens liquides (studios ou deux-pièces) situés dans des villes de province dynamiques, comme indiqué sur la carte suivante : Selon notre analyse, le léger mieux enregistré en janvier à Paris et depuis quelques mois en banlieue ainsi que dans la plupart des grandes villes de province pourrait durer quelques mois voire jusqu’à l’été. Mais 2016 reste une année incertaine dont l’issue dépend essentiellement du contexte macroéconomique, de la confiance des ménages et des entreprises dans l’avenir et donc de l’évolution de l’emploi en France. Nous restons donc prudents. La reprise est loin d’être acquise et une grande incertitude pèse sur l’année 2016.À propos du Baromètre Meilleurs Agents

Le Baromètre Meilleurs Agents est calculé tous les mois sur la base des promesses de vente signées par les agences immobilières partenaires.

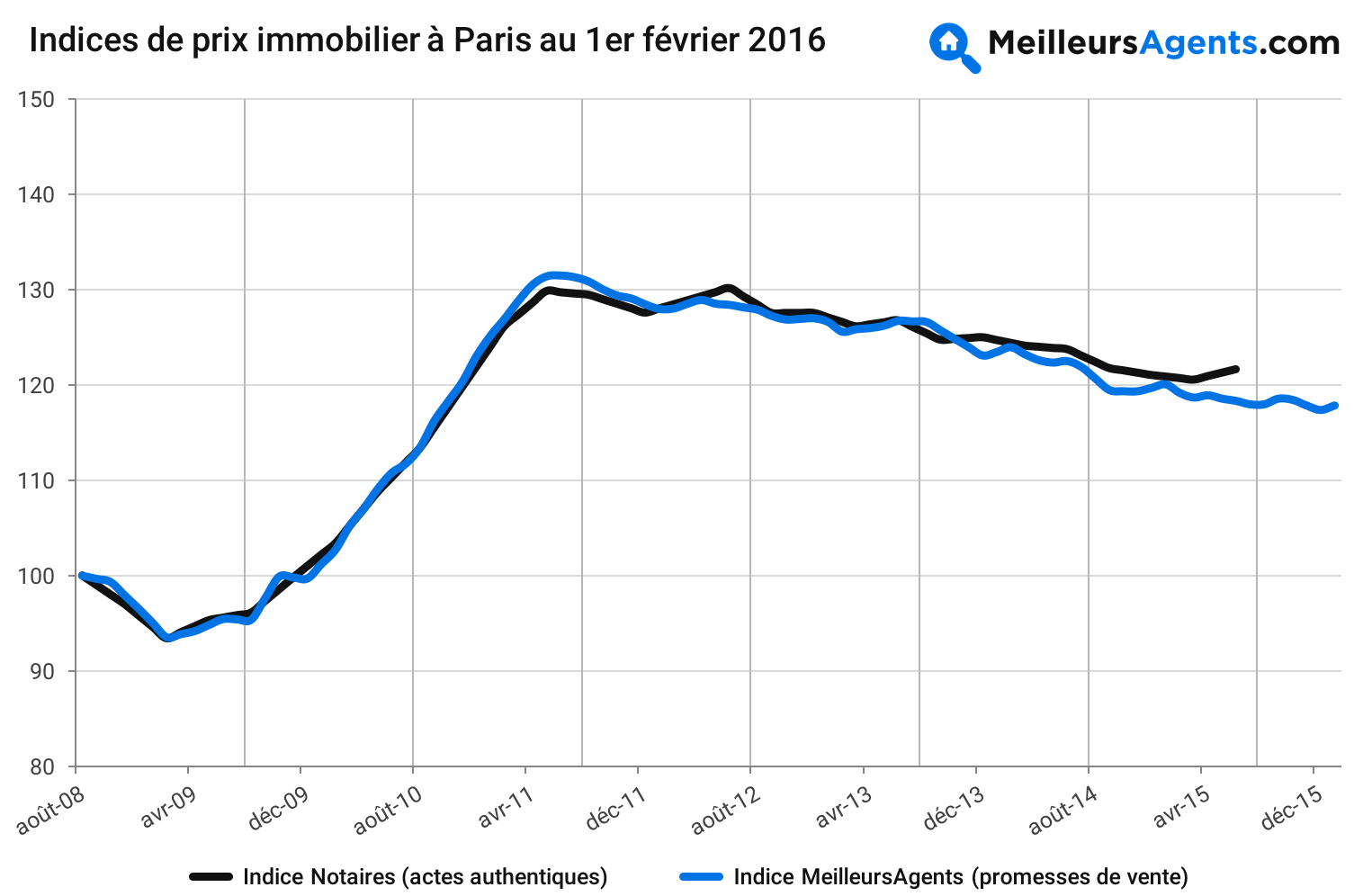

Pour Paris, la Chambre des Notaires d’Île-de-France communique un indice basé sur les actes authentiques signés généralement 3 mois après la promesse de vente.

Depuis le lancement du Baromètre en septembre 2008, les tendances annoncées par Meilleurs Agents ont toujours été confirmées par les Notaires quelques mois plus tard.

À propos de l’ITI Meilleurs Agents

“ITI = 2” : 2 acheteurs en recherche active pour un bien en vente. Pour chaque marché, l’ITI représente le nombre moyen d’acheteurs en recherche active pour un bien en vente. Il permet d’anticiper l’évolution des prix dans les 12 prochains mois. Interprétation : 4 < ITI : Fort excédent d’acheteurs / Tendance des prix à la hausse 3 < ITI < 4 : Excédent d’acheteurs / Tendance des prix à la hausse 2 < ITI < 3 : Marché équilibré / Tendance des prix à la stabilité 1 < ITI < 2 : Déficit d’acheteurs / Tendance des prix à la baisse ITI < 1 : Fort déficit d’acheteurs / Tendance des prix à la baisse Méthodologie et source : les évaluations de biens réalisées par les internautes sur le site Meilleurs Agents en vue d’un projet de vente ou d’achat. Ces internautes se sont inscrits sur le site, ont renseigné leurs coordonnées personnelles, et communiqué des informations spécifiques nécessaires à l'évaluation d'un bien (adresse exacte, type de bien, étage, surface, nombre de pièces, nombre de salles de bain et 10 autres critères). Ils ont également indiqué leur intention d'achat, de vente ou l'absence de projet particulier. Les acheteurs qui déclarent plusieurs projets d'achat sur une période d'un an ne sont comptés qu'une seule fois. Les vendeurs ne sont comptés qu'une seule fois par bien déclaré à la vente. Au total, sur les zones étudiées, Meilleurs Agents collecte chaque mois en moyenne 150.000 estimations représentant environ 1/3 des volumes de transactions réalisés.Partager sur

Pouvez-vous nous préciser pourquoi ? (facultatif)