Baromètre national des prix de l’immobilier au 30 janvier 2018 – Marché immobilier : Paris repart à la hausse

Partager sur

Avec une hausse de +1% en janvier, les prix parisiens reprennent de la vigueur après une fin d’année 2017 plus calme.Cette hausse se propage en Ile-de-France en s’affaiblissant : +0,4% en Petite Couronne et stabilité des prix en Grande Couronne.

Image

Sommaire

Meilleurs Agents publie la 99ème édition du baromètre mensuel d’analyse du marché immobilier résidentiel à Paris, en Ile-de- France, dans les dix et cinquante plus grandes villes de France et en zone rurale.

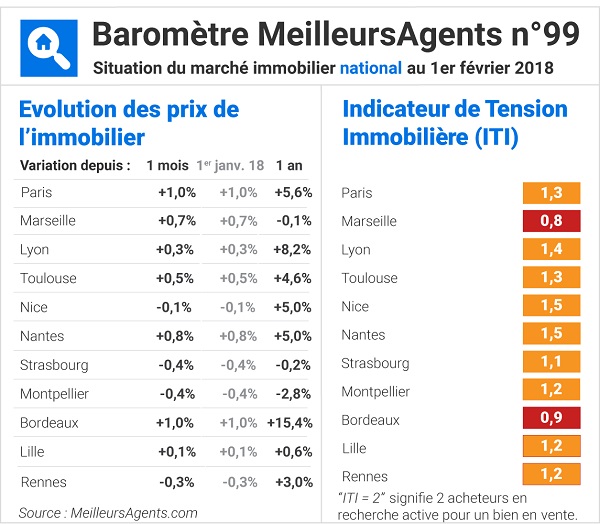

En province, les grandes villes poursuivent leurs tendances de 2017. Bordeaux est toujours en tête avec +1,0% en janvier, soit +15,4% sur les douze derniers mois. Marseille (+0,7%) et Nantes (+0,8%), puis Toulouse (+0,5%) et Lyon (+0,3%) suivent. Lille (+0,1%) et surtout Nice (-0,1%), Rennes (-0,3%), Strasbourg et Montpellier (-0,4%) restent en queue de peloton et ne parviennent pas à retrouver leur dynamisme. Globalement, les prix sont en moyenne restés stables en France en particulier dans les zones rurales dont les prix ne varient pas en moyenne depuis plus d’un an. Les prix des 10 plus grandes villes augmentent de +0,6% en janvier (+4,5% sur 12 mois) et ceux des 50 plus grandes villes se renchérissent faiblement de +0,3% (+3,1% sur 12 mois).

En province, les grandes villes poursuivent leurs tendances de 2017. Bordeaux est toujours en tête avec +1,0% en janvier, soit +15,4% sur les douze derniers mois. Marseille (+0,7%) et Nantes (+0,8%), puis Toulouse (+0,5%) et Lyon (+0,3%) suivent. Lille (+0,1%) et surtout Nice (-0,1%), Rennes (-0,3%), Strasbourg et Montpellier (-0,4%) restent en queue de peloton et ne parviennent pas à retrouver leur dynamisme. Globalement, les prix sont en moyenne restés stables en France en particulier dans les zones rurales dont les prix ne varient pas en moyenne depuis plus d’un an. Les prix des 10 plus grandes villes augmentent de +0,6% en janvier (+4,5% sur 12 mois) et ceux des 50 plus grandes villes se renchérissent faiblement de +0,3% (+3,1% sur 12 mois).

99ème Baromètre Meilleurs Agents - Points clés :

- Avec une hausse de +1% en janvier, les prix parisiens reprennent de la vigueur après une fin d’année 2017 plus calme.

- Cette hausse se propage en Ile-de-France en s’affaiblissant : +0,4% en Petite Couronne et stabilité des prix en Grande Couronne.

- Les taux d’intérêt (1,7% en moyenne sur 20 ans) retrouvent leur niveau le plus bas de 2017.

- En régions, les 10 plus grandes villes voient leurs prix continuer à augmenter de +0,6% : fortement à Bordeaux, Marseille et Nantes et plus raisonnablement ailleurs avec quelques baisses à Nice, Strasbourg, Montpellier et Rennes.

- Les prix des 50 plus grandes villes ont augmenté en moyenne de +0,3% alors que les zones rurales restent stables et ce depuis plus d’un an.

L’analyse de Sébastien de Lafond, Président et co-fondateur de MeilleursAgents.com

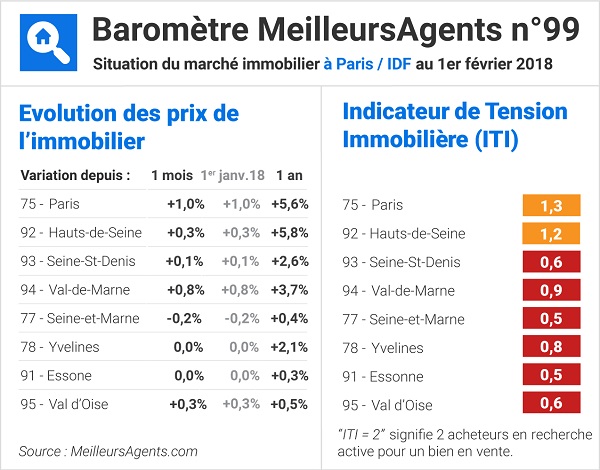

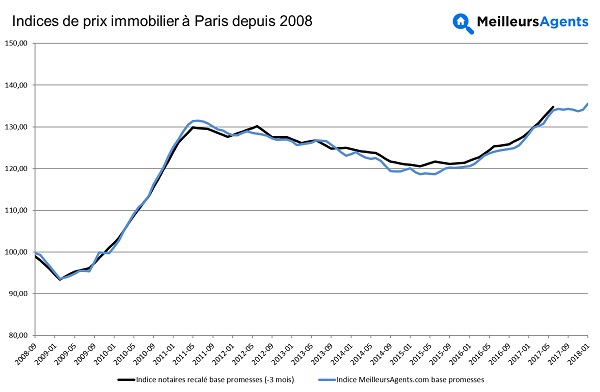

2018 débute dans la continuité de 2017 ce qui laisse augurer d’un marché raisonnablement dynamique. A Paris, les prix ont augmenté de +1% en janvier (+0,7% pour les petites surfaces – studios et deux pièces – et +1,3% pour les appartements de 3 pièces et plus). Sur 12 mois, la hausse est de +5,6%. Pour rappel, la dynamique des prix parisiens s’était légèrement ralentie depuis la rentrée 2017. En ce début d’année, ce regain de vitalité à Paris donne le ton et la cadence sur un marché immobilier qui devrait connaître un certain dynamisme sans excès en 2018. L’évolution des prix parisiens se propage mécaniquement en s’affaiblissant par cercles concentriques : +0,3% dans les Hauts-de-Seine, +0,1% en Seine-Saint-Denis et +0,8% dans le Val-de-Marne, soit une moyenne de +0,4% en Petite Couronne en janvier. En Grande Couronne, les prix sont globalement restés stables à l’exception de la Seine et Marne (-0,2%) et du Val d’Oise (+0,3%).

En province, les grandes villes poursuivent leurs tendances de 2017. Bordeaux est toujours en tête avec +1,0% en janvier, soit +15,4% sur les douze derniers mois. Marseille (+0,7%) et Nantes (+0,8%), puis Toulouse (+0,5%) et Lyon (+0,3%) suivent. Lille (+0,1%) et surtout Nice (-0,1%), Rennes (-0,3%), Strasbourg et Montpellier (-0,4%) restent en queue de peloton et ne parviennent pas à retrouver leur dynamisme. Globalement, les prix sont en moyenne restés stables en France en particulier dans les zones rurales dont les prix ne varient pas en moyenne depuis plus d’un an. Les prix des 10 plus grandes villes augmentent de +0,6% en janvier (+4,5% sur 12 mois) et ceux des 50 plus grandes villes se renchérissent faiblement de +0,3% (+3,1% sur 12 mois).

Une situation générale bien orientée...

Sur le plan macroéconomique, la situation continue de s’améliorer. Certes la croissance (+1,9% en 2017) reste plus faible en France que dans les autres grands pays européens, mais elle est plus forte que prévue. Les taux d’intérêt ont retrouvé en janvier le niveau le plus bas de 2017 (1,7% sur 20 ans en moyenne). Les acheteurs sont confiants dans un climat économique durablement favorable. Ils savent aussi pouvoir compter sur des conditions de financement aptes à absorber les hausses régulières mais raisonnables des prix sans entamer trop fortement leur budget.…Mais des pouvoirs d’achat très inégaux

Seul point noir durable, le chômage ne recule que faiblement. Les chiffres à fin 2017 montrent une baisse limitée (-0,5%) sur un an. Pourtant, le nombre d’embauches est élevé (2,07 millions de nouvelles embauches au quatrième trimestre 2017 selon l’Accoss, soit une hausse de +7,3%). Le risque est donc grand de voir la population française se scinder en deux groupes très inégaux :- D’une part, des actifs qualifiés dont les rémunérations et donc le pouvoir d’achat progressent. Ils bénéficient des meilleures conditions historiques de financement et vivent dans des zones urbaines dynamiques. Capables de mobilité professionnelle et géographique, ils comptent bien tirer parti de la conjoncture pour améliorer leur situation professionnelle et constituer ou augmenter leur patrimoine immobilier.

- D’autre part, un groupe constitué de ménages sous employés ou durablement au chômage, dont le pouvoir d’achat régresse. Évincés par les banques et contraints de se loger dans les zones les moins dynamiques, leur mobilité est restreinte.

Des acheteurs peu pressés en attente des décisions du Gouvernement

Les acheteurs solvables, savent qu’ils peuvent compter sur des taux d’intérêt durablement bas. Ils prennent donc leur temps alors que d’importantes décisions politiques doivent être prises dans les prochains mois. Après l’instauration de l’Impôt sur la Fortune Immobilière (IFI), les incertitudes portent maintenant sur la loi logement attendue au printemps et la clarification de l’encadrement des loyers annulé par la justice à Paris et à Lille. Cette situation est particulièrement gênante pour les investisseurs privés qui représentent environ 15% des acheteurs en moyenne mais sont surtout actifs dans les grandes villes dynamiques comme Paris et Bordeaux qui leur offrent un contexte favorable : fluidité du marché, hausses régulières sans spéculation... En dehors de ces grandes villes, les investisseurs se font rares en attendant les décisions du Gouvernement.Partager sur

Pouvez-vous nous préciser pourquoi ? (facultatif)