Baromètre Meilleurs Agents au 1er mars 2014 - Immobilier parisien et francilien : Les programmes des candidats aux municipales n’auront pas d’impact sur le déficit de logements

Partager sur

Image

Sommaire

Meilleurs Agents publie la 57ème édition de son baromètre mensuel des prix de l’immobilier à Paris et en Île-de-France.

"Comme en 2013, les premiers mois de l’année sont légèrement haussiers alors que les baisses de prix se concentreront sur le deuxième semestre pour une réduction des prix d’environ -3 à -5% sur l’année. La hausse initiée en janvier s’est confirmée en février sur un marché étroit mais relativement fluide.

L’effet qualité et l’intérêt saisonnier pour les appartements familiaux ont encore fait légèrement augmenter les prix de vente réels. Pourtant, avec 1,1 à 0,5 acheteur pour 1 vendeur, la situation est très favorable aux acheteurs. Mais ces derniers privilégient les biens de qualité dont les prix résistent à la pression. La réalité des prix pour les biens courants et de moindre qualité est toute autre et les vendeurs devront consentir d’importantes remises (-10 à -15%) pour débloquer leurs ventes dans les prochains mois. Cette mécanique reste inchangée et rien ne permet d’anticiper une évolution importante à court terme, analyse Sébastien de Lafond, Président et cofondateur de Meilleurs Agents.

Meilleurs Agents publie la 57ème édition de son baromètre mensuel des prix de l’immobilier à Paris et en Île-de-France.

"Comme en 2013, les premiers mois de l’année sont légèrement haussiers alors que les baisses de prix se concentreront sur le deuxième semestre pour une réduction des prix d’environ -3 à -5% sur l’année. La hausse initiée en janvier s’est confirmée en février sur un marché étroit mais relativement fluide.

L’effet qualité et l’intérêt saisonnier pour les appartements familiaux ont encore fait légèrement augmenter les prix de vente réels. Pourtant, avec 1,1 à 0,5 acheteur pour 1 vendeur, la situation est très favorable aux acheteurs. Mais ces derniers privilégient les biens de qualité dont les prix résistent à la pression. La réalité des prix pour les biens courants et de moindre qualité est toute autre et les vendeurs devront consentir d’importantes remises (-10 à -15%) pour débloquer leurs ventes dans les prochains mois. Cette mécanique reste inchangée et rien ne permet d’anticiper une évolution importante à court terme, analyse Sébastien de Lafond, Président et cofondateur de Meilleurs Agents.

57ème Baromètre Meilleurs Agents.- Points clés :

"L’évolution du marché parisien ne serait possible qu’en prenant la mesure de l’agglomération bien au-delà du périphérique. Toutes les communes de la petite couronne disposant au minimum d’une station de métro voire d’une gare RER forment avec Paris un ensemble urbain cohérent, une grande cité. Sans avoir l’ambition du Grand Paris, cet ensemble devrait être coordonné en matière d’urbanisme, de construction de logements neufs (privés, sociaux ou intermédiaires), d’équipements et de taxes locales.

Les deux principales candidates à la mairie de Paris n’ont pas les moyens de relever ce défi et en sont réduites à formuler des propositions peu réalistes ou inadaptées aux enjeux : extension du parc social à 30% des logements parisiens pour Anne Hidalgo ou encore création de 66.000 logements neufs pour Nathalie Kosciusko-Morizet. Pourtant le logement est l’une des premières préoccupations des Parisiens et des Franciliens mais ces élections n’apporteront pas d’amélioration sensible.

En l’absence d’une forte intégration des politiques urbaines de Paris et des banlieues et d’une politique gouvernementale favorisant la construction de logements, le marché immobilier parisien et de proche banlieue restera inaccessible au plus grand nombre," conclut-il.

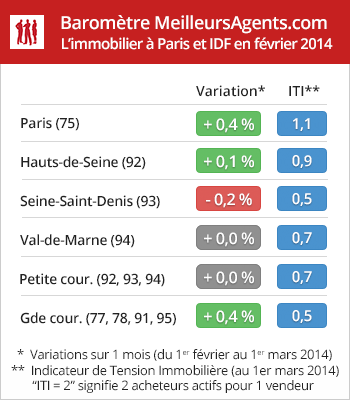

À Paris, les prix ont augmenté de 0,4% en février après avoir progressé de 0,3% en janvier. Alors que l’immobilier de prestige est à l’arrêt avec des stocks qui ne cessent de grossir sans trouver preneur, les autres biens bénéficient de l’intérêt des familles pour les grandes surfaces (3 pièces et plus). Celles-ci voient leurs prix augmenter en moyenne de 1% en février, alors que les petites surfaces (1 et 2 pièces) n’augmentent que de 0,2%. Ces hausses de prix sont trompeuses, elles témoignent d’une part de la saisonnalité du marché et d’autre part de l’effet qualité (seuls les biens de qualité se vendent, à des prix qui résistent à la pression des acheteurs). L’indice constate la réalité des prix de vente et ne prend pas en compte les « non-ventes » des produits délaissés et donc les baisses de prix potentielles.

En banlieue, les Hauts-de-Seine suivent dans une moindre mesure la tendance parisienne avec une hausse de 0,1%. La Seine-et-Marne (-0,2%) et la Seine-Saint-Denis (0%) sont en revanche plus orientées à la baisse et se rapprochent ainsi des tendances constatées dans certaines grandes villes de province.

- Les prix de transaction de l’immobilier ancien ont légèrement augmenté à Paris (+0,4%) en février 2014. Les prix sont restés relativement stables dans les autres départements d’Île-de-France.

- Cette situation s’explique en partie par des raisons saisonnières et surtout par l’effet qualité.

- Pourtant, avec seulement 1,1 à 0,5 acheteur pour 1 vendeur selon les départements, le rapport entre l’offre et la demande devrait favoriser la baisse des prix. Mais les rares acheteurs solvables privilégient la qualité au prix.

- Sans changement macro-économique majeur, ni évolution sensible de la courbe du chômage, le scénario de 2013 semble se répéter en 2014. La hausse saisonnière devrait durer encore jusqu’à la fin du printemps, mais au final, les prix baisseront de -3% à -5% sur l’année.

- Les prochains élus municipaux ne pourront pas respecter leurs promesses et bousculer le marché en produisant massivement de nouveaux logements privés, sociaux ou intermédiaires.

Un marché favorable aux acheteurs mais sans effet baissier sur les prix

L’Indicateur de Tension Immobilière que nous avons dévoilé en janvier dernier mesure le rapport de force entre la demande et l’offre en comptant le nombre d’acheteurs pour un vendeur. À Paris, on compte aujourd’hui 1,1 acheteur pour 1 vendeur. Partout ailleurs en Île-de-France, il y a moins d’un acheteur pour un vendeur (92 : 0,9 ; 93 : 0,5 ; 94 : 0,7 ; Grande couronne : 0,5 acheteur pour un vendeur). Mesuré sur 6 mois, l’ITI est un indicateur relativement stable qui n’évolue donc pas de manière brutale de mois en mois. Alors que les taux d’intérêt restent stables à un niveau très bas, les conditions d’attribution de crédit réservent les emprunts immobiliers aux ménages les plus aisés et dans les conditions professionnelles les plus stables… c’est-à-dire un nombre très limité de foyers qui préfèrent privilégier la qualité des biens aux « affaires » en matière de prix. Dans le même temps, les vendeurs des biens les moins attractifs restent proches des prix élevés de 2011 et ne parviennent pas à vendre. Les biens haut de gamme et de prestige voient leur stock augmenter très sensiblement mais les vendeurs ne sont pas pressés et ne sont pas prêts à accorder d’importants rabais. Les biens intermédiaires forment le cœur du volume des transactions avec des prix relativement stables voire en légère augmentation pour les raisons saisonnières que nous avons évoquées. Enfin, les biens de faible qualité ou de second rang ne se vendent pas. Leurs propriétaires n’ont pas encore compris la réalité de la situation et devront baisser leurs prix de -10 à -15% dans les 12 à 24 prochains mois. Seule une évolution nettement positive du marché de l’emploi permettrait de débloquer la situation en encourageant les banques à distribuer plus de crédits. Les récentes statistiques du chômage doivent confirmer leur tendance pour que cet effet soit vraiment ressenti dans les prochains mois. Les autres éléments constitutifs du marché devraient rester stables. Ainsi, après la tempête fiscale et réglementaire dont les vents contraires se sont abattus en rafale sur le marché immobilier, tout permet de penser que le Gouvernement va tempérer sa volonté de réforme pour apaiser les investisseurs et les candidats à l’achat-revente. Ainsi, Paris et l’Île-de-France ne subiront pas d’augmentation des frais de mutation et le plafonnement des loyers ne devrait pas avoir d’impact majeur sur le marché. En revanche, l’effet d’aubaine de limitation de la taxation des plus-values sur les biens locatifs et les résidences secondaires prendra fin dès le mois de mai pour des transactions à réaliser avant fin août 2014. Il ne semble pour l’instant pas avoir eu d’impact significatif sur le comportement des vendeurs et sera donc à ranger parmi les mesures inadaptées mises en œuvre depuis 2011.À propos du Baromètre Meilleurs Agents

Chaque mois, Meilleurs Agents publie son baromètre des prix de l’immobilier résidentiel à Paris et en Île-de-France, un indicateur avancé qui permet d’analyser précisément les différents marchés locaux et de donner une tendance en temps réel à tous les acteurs de l’immobilier.

Ce baromètre mensuel est calculé sur la base des avant-contrats (promesses de vente ou compromis) signés après expiration du délai légal de rétractation de 7 jours par les agences du réseau Meilleurs Agents en Île-de-France, quand les données de la Chambre des Notaires de Paris se basent sur les actes authentiques enregistrés dans les offices notariaux. Le passage chez le notaire intervenant généralement 3 mois après la signature de la promesse de vente, ce délai explique le décalage observé entre le baromètre Meilleurs Agents et les statistiques officielles.

Depuis le lancement du Baromètre en septembre 2008, les tendances annoncées par Meilleurs Agents ont toujours été confirmées par les notaires quelques mois plus tard.

À propos de l’ITI Meilleurs Agents

Calculé en divisant le nombre total d'acheteurs actifs par le nombre total de vendeurs actifs, l’ITI sert à prévoir la tendance de base de l’évolution des prix sur les 6 prochains mois. Interprétation : Un ITI supérieur à 3 (3 fois plus d'acheteurs actifs que de vendeurs actifs) indique une tendance haussière des prix immobiliers. Un ITI compris entre 2 et 3 indique une tendance à la stabilité des prix immobiliers. Un ITI inférieur à 2 indique une tendance à la baisse des prix immobiliers. Méthodologie et source : les évaluations de biens réalisées par les internautes sur le site Meilleurs Agents en vue d’un projet de vente ou d’achat. Ces internautes se sont inscrits sur le site, ont renseigné leurs coordonnées personnelles, et communiqué des informations spécifiques nécessaires à l'évaluation d'un bien (adresse exacte, type de bien, étage, surface, nombre de pièces, nombre de salles de bain et 10 autres critères). Ils ont également indiqué leur intention d'achat, de vente ou l'absence de projet particulier. Les acheteurs qui déclarent plusieurs projets d'achat sur une période d'un an ne sont comptés qu'une seule fois. Les vendeurs ne sont comptés qu'une seule fois par bien déclaré à la vente. Au total, sur les zones étudiées, Meilleurs Agents collecte chaque mois en moyenne 150.000 estimations représentant environ 1/3 des volumes de transactions réalisés.Partager sur

Pouvez-vous nous préciser pourquoi ? (facultatif)