Baromètre Meilleurs Agents au 1er janvier 2015 - Hausse surprise des prix de l’immobilier à Paris au dernier trimestre 2014. Fin de la baisse ou pause passagère ?

Partager sur

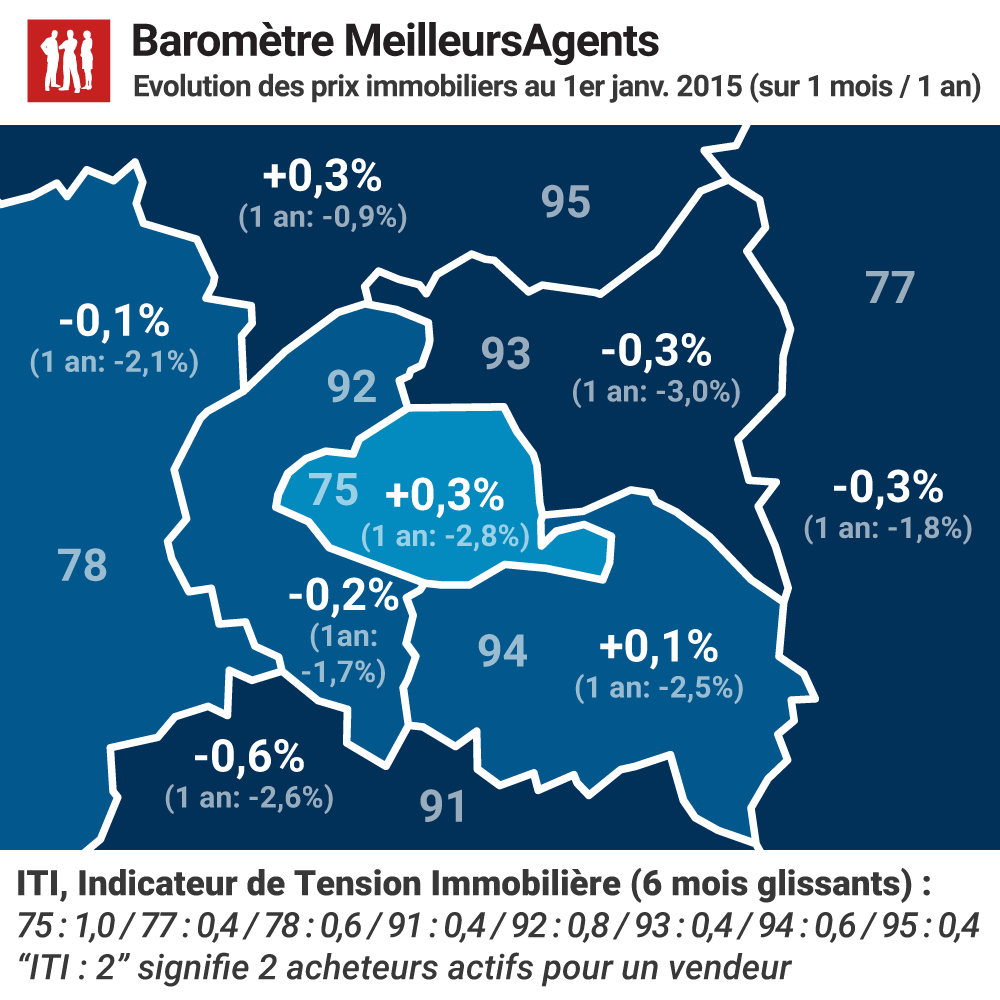

A Paris, les prix ont augmenté de +0,3% en décembre après être restés stables en novembre et avoir baissé de seulement 0,1% en octobre. Les prix ont baissé de -2,8% sur l’ensemble de l’année 2014 et grâce à l’effet cumulé de la baisse des taux, le pouvoir d’achat a augmenté de +10%.

Image

Sommaire

Meilleurs Agents publie la 66ème édition de son baromètre mensuel des prix de l’immobilier à Paris et en Île-de-France.

"Comme prévu, les prix de l’immobilier parisien et francilien ont baissé en 2014, mais cette baisse est légèrement inférieure à nos prévisions de janvier dernier. La surprise vient surtout du dernier trimestre avec une stabilisation des prix à partir d’octobre suivie d’une hausse inattendue en décembre. Notre scénario 2014 prévoyait une baisse comprise entre -3% et -5%. Au final, la baisse est de -2,8% à Paris entre le 1er janvier et le 31 décembre 2014. Dans les faits, le marché immobilier a été dominé par l’évolution des taux d’intérêt. Nous avions tablé sur une stabilité des taux au premier semestre et une légère augmentation au second semestre. En réalité, les taux n’en finissent plus de franchir des planchers historiques. Au début de l’année, on empruntait à 3,5% sur 20 ans. Aujourd’hui le taux moyen est de 2,6% et il est même possible, avec un excellent dossier, de négocier à moins de 2%. Cette évolution des taux équivaut à une baisse de -7% des prix soit un bon considérable du pouvoir d’achat. Les acheteurs parisiens suivis par leur banque ont profité d’une augmentation de +10% de leur pouvoir d’achat si l’on additionne la baisse des taux et celle des prix. Au final, et malgré un rapport de force favorable aux acheteurs, la pression sur les prix a donc été légèrement moins forte que prévue, " commente Sébastien de Lafond, Président et cofondateur de Meilleurs Agents.

Meilleurs Agents publie la 66ème édition de son baromètre mensuel des prix de l’immobilier à Paris et en Île-de-France.

"Comme prévu, les prix de l’immobilier parisien et francilien ont baissé en 2014, mais cette baisse est légèrement inférieure à nos prévisions de janvier dernier. La surprise vient surtout du dernier trimestre avec une stabilisation des prix à partir d’octobre suivie d’une hausse inattendue en décembre. Notre scénario 2014 prévoyait une baisse comprise entre -3% et -5%. Au final, la baisse est de -2,8% à Paris entre le 1er janvier et le 31 décembre 2014. Dans les faits, le marché immobilier a été dominé par l’évolution des taux d’intérêt. Nous avions tablé sur une stabilité des taux au premier semestre et une légère augmentation au second semestre. En réalité, les taux n’en finissent plus de franchir des planchers historiques. Au début de l’année, on empruntait à 3,5% sur 20 ans. Aujourd’hui le taux moyen est de 2,6% et il est même possible, avec un excellent dossier, de négocier à moins de 2%. Cette évolution des taux équivaut à une baisse de -7% des prix soit un bon considérable du pouvoir d’achat. Les acheteurs parisiens suivis par leur banque ont profité d’une augmentation de +10% de leur pouvoir d’achat si l’on additionne la baisse des taux et celle des prix. Au final, et malgré un rapport de force favorable aux acheteurs, la pression sur les prix a donc été légèrement moins forte que prévue, " commente Sébastien de Lafond, Président et cofondateur de Meilleurs Agents.

66ème Baromètre Meilleurs Agents - Points clés :

- A Paris, les prix ont augmenté de +0,3% en décembre après être restés stables en novembre et avoir baissé de seulement 0,1% en octobre.

- Les prix ont baissé de -2,8% sur l’ensemble de l’année 2014 et grâce à l’effet cumulé de la baisse des taux, le pouvoir d’achat a augmenté de +10%.

- En décembre, les prix des petites surfaces (1 et 2 pièces) ont augmenté de +0,5% (+1,1% en deux mois !) et ceux des grandes surfaces (3 pièces et plus) de +0,1%.

- Le prix du m² parisien s’établit à 7 863€ en moyenne soit -700€ par rapport au plus haut du marché en juin 2011.

- En banlieue, les prix ont légèrement baissé en décembre : -0,1% en Petite Couronne et -0,2% en Grande Couronne.

Baisse des taux + baisse des prix = hausse du pouvoir d’achat

Les acheteurs parisiens ont vu leur pouvoir d’achat augmenter de pratiquement +10% en 2014 sous le double effet de la baisse des taux d’intérêt et de celle des prix. Les taux moyens ont baissé de -0,9 points entre janvier (3,5%) et décembre 2014 (2,6%). Une telle réduction historique équivaut à une baisse de -7% des prix. Avec -2,8% de baisse des prix à Paris, c’est donc près de 10% d’augmentation du pouvoir d’achat qui a été octroyé aux ménages solvables. Cette situation paraît doublement bénéfique. D’une part, elle redonne aux acheteurs des possibilités qu’ils avaient perdues à cause de l’augmentation des prix jusqu’en 2011. D’autre part, ce gain de pouvoir d’achat ne se fait pas au détriment des vendeurs qui ne voient pas la valeur de leurs biens amputée trop fortement. Toutefois, notre sentiment est qu’une baisse des prix plus marquée et qui n’aurait pas été freinée par la baisse des taux aurait eu un effet plus bénéfique sur la fluidité générale du marché. Les volumes restent 15 à 20% inférieurs et les délais de vente deux fois plus longs comparés aux années les plus dynamiques du marché parisien.2015 : analyser des tendances contradictoires

Quelle sera l’évolution des prix en 2015 ? De nombreux facteurs sont à prendre en compte.En faveur de la baisse des prix :

- Les prix sont encore élevés par rapport à un niveau qui ouvrirait le marché à un plus grand nombre de ménages au pouvoir d’achat dopé par la baisse des taux.

- La baisse spectaculaire des taux de 0,9% depuis janvier n’a pas réussi à stopper la baisse des prix en 2014.

- Le rapport de force reste favorable aux acheteurs. Notre Indicateur de Tension Immobilière (ITI) a légèrement baissé en 2014. Alors que nous comptions en début d’année environ 1,1 vendeur pour 1 acheteur, l’indicateur est aujourd’hui à l’équilibre : 1 pour 1. Il faudrait au moins 2 acheteurs pour 1 vendeur pour inverser la tendance et orienter les prix à la hausse. Rien ne permet aujourd’hui de prédire un afflux massif d’acheteurs sur le marché parisien et francilien, notamment la situation toujours difficile du marché de l’emploi. La situation reste donc en faveur des acheteurs solvables qui peuvent faire pression sur les prix.

En faveur du statu quo ou d’une hausse des prix :

- La mécanique d’augmentation du pouvoir d’achat par la baisse des taux devrait sinon s’amplifier au moins perdurer pendant les prochains trimestres, et ce tant qu’une reprise économique ne se dessine pas clairement en Europe. Les banques proposent des taux d’emprunt nettement au dessous des barèmes affichés pour attirer de nouveaux clients. Bénéficiant de conditions toujours meilleures, les acheteurs seront, comme en 2014, peu enclins à négocier âprement, limitant ainsi la pression sur les prix. Mais leurs regards ne se porteront encore et toujours que sur les biens de meilleure qualité (bâti, entretien, copropriété, proximité des commerces, des transports et des écoles…) au détriment des autres qui trouvent difficilement preneur.

- Les prix des petites surfaces ont assez fortement augmenté en fin d’année. Alors que les investisseurs ont durablement déserté le marché, cette hausse des prix pourrait indiquer un retour des primo-accédants. Nous ne comprenons pas encore les ressorts de cette tendance. Le m² parisien à moins de 8,000€ aurait-il déjà un impact sur la psychologie des acheteurs ? Si cette mécanique perdure, elle pourrait soutenir les prix des studios et 2 pièces et par contagion interrompre la baisse des grandes surfaces

L’équilibre de tous ces facteurs nous amène à privilégier un scénario 2015 comparable à celui que nous avons vécu en 2014. La tendance baissière ne s’inversera pas mais restera limitée par la baisse probable des taux sauf changement macro-économique profond.

À propos du Baromètre Meilleurs Agents

Chaque mois, Meilleurs Agents publie son baromètre des prix de l’immobilier résidentiel à Paris et en Île-de-France, un indicateur avancé qui permet d’analyser précisément les différents marchés locaux et de donner une tendance en temps réel à tous les acteurs de l’immobilier.

Ce baromètre mensuel est calculé sur la base des avant-contrats (promesses de vente ou compromis) signés après expiration du délai légal de rétractation de 7 jours par les agences labellisées MeilleursAgents en Île-de-France, quand la Chambre des Notaires de Paris se base sur les actes authentiques enregistrés dans les offices notariaux. Le passage chez le notaire intervenant généralement 3 mois après la signature de la promesse de vente, ce délai explique le décalage observé entre le baromètre Meilleurs Agents et les statistiques des notaires.

Depuis le lancement du Baromètre en septembre 2008, les tendances annoncées par Meilleurs Agents ont toujours été confirmées par les données des notaires quelques mois plus tard.

À propos de l’ITI Meilleurs Agents

Calculé en divisant le nombre total d'acheteurs actifs par le nombre total de vendeurs actifs, l’ITI sert à prévoir la tendance de base de l’évolution des prix sur les 6 prochains mois. Interprétation : Un ITI supérieur à 3 (3 fois plus d'acheteurs actifs que de vendeurs actifs) indique une tendance haussière des prix immobiliers. Un ITI compris entre 2 et 3 indique une tendance à la stabilité des prix immobiliers. Un ITI inférieur à 2 indique une tendance à la baisse des prix immobiliers. Méthodologie et source : les évaluations de biens réalisées par les internautes sur le site Meilleurs Agents en vue d’un projet de vente ou d’achat. Ces internautes se sont inscrits sur le site, ont renseigné leurs coordonnées personnelles, et communiqué des informations spécifiques nécessaires à l'évaluation d'un bien (adresse exacte, type de bien, étage, surface, nombre de pièces, nombre de salles de bain et 10 autres critères). Ils ont également indiqué leur intention d'achat, de vente ou l'absence de projet particulier. Les acheteurs qui déclarent plusieurs projets d'achat sur une période d'un an ne sont comptés qu'une seule fois. Les vendeurs ne sont comptés qu'une seule fois par bien déclaré à la vente. Au total, sur les zones étudiées, Meilleurs Agents collecte chaque mois en moyenne 150.000 estimations représentant environ 1/3 des volumes de transactions réalisés.Partager sur

Pouvez-vous nous préciser pourquoi ? (facultatif)