Baromètre Meilleurs Agents au 1er avril 2015 - Immobilier parisien et francilien : Paris déjà en dessous des 7 800€/m²

Partager sur

Image

Sommaire

Meilleurs Agents publie la 69ème édition de son baromètre mensuel des prix de l’immobilier à Paris et en Île-de-France.

"L’érosion progressive des prix se poursuit dans la continuité de février. En mars, le prix moyen des appartements à Paris a baissé de -0,4% fixant d’ores et déjà le prix du m² à 7.795€, en dessous de la barre des 7.800€. C’est ce prix qu’observeront les Notaires début septembre sur les actes définitifs signés au 2e trimestre. Le marché souffre toujours de l’absence des investisseurs qui se sont détournés des petites surfaces (studio ou deux pièces) pour les raisons d’incertitude que l’on connait (encadrement des loyers, fiscalité, traitement des plus-values…). Sur ce segment, les prix ont baissé plus fortement que la moyenne : -0,5%. Les familles qui cherchent un logement pour emménager avant l’été et inscrire leurs enfants à l’école avant la rentrée scolaire permettent aux prix des grandes surfaces (3 pièces et plus) de résister un peu mieux à l’érosion : -0,3%. Cette demande saisonnière s’atténuera après le printemps," commente Sébastien de Lafond, Président et cofondateur de MeilleursAgents.

Meilleurs Agents publie la 69ème édition de son baromètre mensuel des prix de l’immobilier à Paris et en Île-de-France.

"L’érosion progressive des prix se poursuit dans la continuité de février. En mars, le prix moyen des appartements à Paris a baissé de -0,4% fixant d’ores et déjà le prix du m² à 7.795€, en dessous de la barre des 7.800€. C’est ce prix qu’observeront les Notaires début septembre sur les actes définitifs signés au 2e trimestre. Le marché souffre toujours de l’absence des investisseurs qui se sont détournés des petites surfaces (studio ou deux pièces) pour les raisons d’incertitude que l’on connait (encadrement des loyers, fiscalité, traitement des plus-values…). Sur ce segment, les prix ont baissé plus fortement que la moyenne : -0,5%. Les familles qui cherchent un logement pour emménager avant l’été et inscrire leurs enfants à l’école avant la rentrée scolaire permettent aux prix des grandes surfaces (3 pièces et plus) de résister un peu mieux à l’érosion : -0,3%. Cette demande saisonnière s’atténuera après le printemps," commente Sébastien de Lafond, Président et cofondateur de MeilleursAgents.

Quelle différence entre le Baromètre Meilleurs Agents et l’indice des Notaires ?

Le Baromètre des prix Meilleurs Agents est calculé tous les mois sur la base des promesses de vente signées par les agences immobilières partenaires Meilleurs Agents en Île-de-France. Parallèlement, la Chambre des Notaires de Paris communique un indice basé sur les actes authentiques signés généralement 3 mois après la promesse de vente.

Depuis le lancement du Baromètre en septembre 2008, les tendances annoncées par Meilleurs Agents ont toujours été confirmées par les Notaires quelques mois plus tard (voir graphique ci-après).

69ème Baromètre Meilleurs Agents - Points clés :

- Fin mars 2015 à Paris, le prix moyen de l’immobilier ancien est descendu sous la barre des 7.800€ à 7.795€/m²

- Les prix continuent de baisser assez fortement à Paris : -0,4% en mars, -0,9% depuis le début de l’année et -1,2% depuis le 1er février

- Les prix moyens parisiens ont ainsi baissé de -9,7% depuis le plus haut du marché atteint en juin 2011

- Ces baisses de prix et la baisse des taux d’intérêt stimulent le pouvoir d’achat de +2,5% pour le seul premier trimestre 2015

- Les petites surfaces (1 et 2 pièces) souffrent toujours de l’absence d’investisseurs et voient leurs prix baisser de -0,5% en mars

- Soutenus par une demande saisonnière, les appartements familiaux (3 pièces et plus) baissent moins que la moyenne (-0,3%)

- Les arrondissements parisiens les plus chers (Rive Gauche, 8ème, 16ème) sont ceux dont les prix baissent le plus

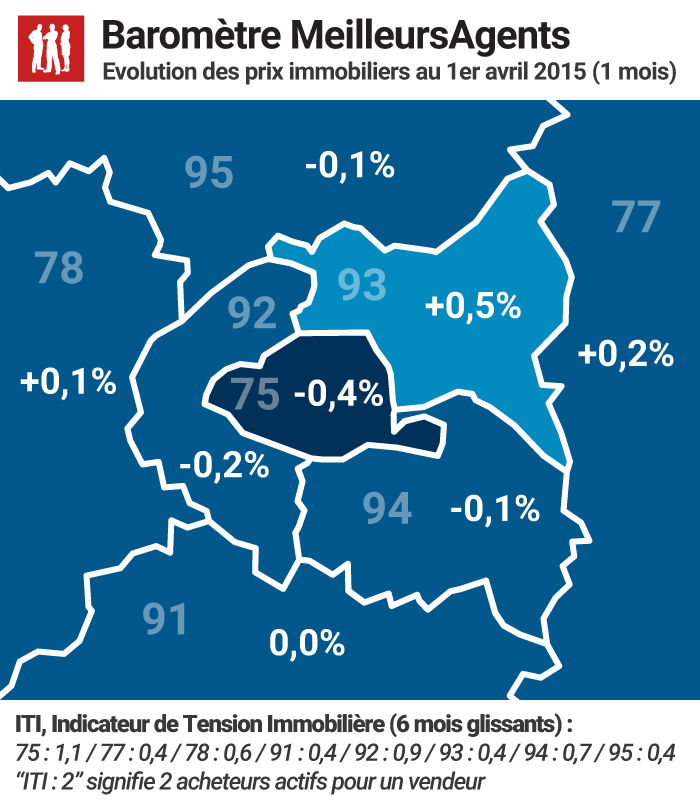

- En banlieue, les situations sont très diverses d’un département à l’autre avec des baisses contenues (-0,2% dans le 92) et des hausses sensibles (+0,5% dans le 93)

La situation à Paris

La diversité des banlieues

L’évolution des prix en banlieue en mars est disparate. En Petite Couronne (92, 93, 94), les prix moyens sont restés globalement stables. Mais, dans le détail, ils ont baissé de -0,2% dans les Hauts-de-Seine et de -0,1% dans le Val-de-Marne. En revanche, ils ont augmenté de +0,5% en Seine-Saint-Denis. Au total, les prix ont quand même baissé de -0,4% en Petite Couronne depuis le début de l’année. Les prix moyens de la Grande Couronne sont eux aussi stables en mars avec une baisse totale de -0,5% sur le premier trimestre 2015.Comment interpréter les prémisses d’amélioration de la situation économique ?

Le marché immobilier souffre d’une crise économique qui ralentit l’activité, augmente le chômage et la défiance de l’avenir. Les banques restent prudentes et n’accordent leur crédit qu’aux ménages aux situations professionnelles les plus solides. L’ensemble de ces facteurs tend à contracter la demande et à freiner le marché tant en prix qu’en volume. Plusieurs débuts d’amélioration de la situation commencent à apparaître en ce début d’année 2015. La baisse de l’euro par rapport au dollar facilite les exportations des entreprises européennes avec un impact certain sur l’activité. La baisse du coût du pétrole permet aux entreprises de restaurer leurs marges, avec un effet bénéfique sur le pouvoir d’achat des ménages. L’amélioration surprise du déficit public de la France pourrait signifier une relative trêve fiscale jusqu’en 2017. Enfin, la politique mise en œuvre par la BCE vise à abaisser encore le coût du crédit en particulier pour stimuler l’activité des entreprises. Par ailleurs, l’économie américaine est repartie avec un rythme de croissance soutenu. L’ensemble de ces éléments plaide en faveur d’une sortie progressive de la crise. Mais la France, comme à son habitude, sortira lentement de son marasme après être entrée moins sévèrement dans la crise que ses voisins européens. Le marché immobilier français sera donc lent à retrouver une dynamique forte. Nous n’anticipons pas de reprise sensible avant 18 mois à deux ans, moment où le marché aura probablement touché un nouveau plus bas pour amorcer une reprise en pente douce.Conseils aux acteurs du marché

Le marché reste fragile. Les acheteurs sont souvent fébriles entre les difficultés d’obtention d’un crédit et la crainte d’acheter trop tôt ou de passer à côté d’une bonne affaire. Les vendeurs retrouvent un peu plus de réalisme et optent pour des stratégies de prix de plus en plus adaptées aux réalités du marché. Dans ce contexte, les acheteurs doivent analyser froidement le marché sans précipitation mais tout en sachant distinguer les opportunités. C’est particulièrement vrai pour les ménages à la recherche d’un logement. Leur pouvoir d’achat est fortement accru par la baisse des prix et des taux. Ils peuvent aujourd’hui acheter pour y vivre en famille des biens de qualité à des prix qu’ils ne regretteront pas. Les vendeurs doivent être patients et très ancrés dans la réalité.Acheteurs et vendeurs peuvent pourtant s’entendre

Vendre aujourd’hui est tout à fait possible à condition de proposer un bien de bonne qualité à un prix conforme à ceux du marché. Nous constatons que les vendeurs sont de plus en plus raisonnables, qu’ils s’informent sur les prix réels des transactions récentes et adoptent des stratégies de vente compatibles avec les attentes des acheteurs. Dans ces conditions, des ventes se concluent rapidement après plusieurs visites d’acheteurs motivés. Les ménages disposant d’un financement solide et donc d’une réelle capacité d’achat sont aujourd’hui en position de force. Sans abuser de leur avantage, ils peuvent facilement négocier des prix raisonnables et trouver de biens de grande qualité qu’ils ne regretteront pas d’avoir acquis pour y habiter. Les investisseurs, en revanche, doivent (sauf exception) considérer d’autres types de placements s’ils visent un minimum de rentabilité et un peu de sérénité.À propos du Baromètre Meilleurs Agents

Chaque mois, Meilleurs Agents publie son baromètre des prix de l’immobilier résidentiel à Paris et en Île-de-France, un indicateur avancé qui permet d’analyser précisément les différents marchés locaux et de donner une tendance en temps réel à tous les acteurs de l’immobilier.

Ce baromètre mensuel est calculé sur la base des avant-contrats (promesses de vente ou compromis) signés après expiration du délai légal de rétractation de 7 jours par les agences labellisées Meilleurs Agents en Île-de-France, quand la Chambre des Notaires de Paris se base sur les actes authentiques enregistrés dans les offices notariaux. Le passage chez le notaire intervenant généralement 3 mois après la signature de la promesse de vente, ce délai explique le décalage observé entre le baromètre Meilleurs Agents et les statistiques des notaires.

Depuis le lancement du Baromètre en septembre 2008, les tendances annoncées par Meilleurs Agents ont toujours été confirmées par les données des notaires quelques mois plus tard.

À propos de l’ITI Meilleurs Agents

Calculé en divisant le nombre total d'acheteurs actifs par le nombre total de vendeurs actifs, l’ITI sert à prévoir la tendance de base de l’évolution des prix sur les 6 prochains mois. Interprétation : Un ITI supérieur à 3 (3 fois plus d'acheteurs actifs que de vendeurs actifs) indique une tendance haussière des prix immobiliers. Un ITI compris entre 2 et 3 indique une tendance à la stabilité des prix immobiliers. Un ITI inférieur à 2 indique une tendance à la baisse des prix immobiliers. Méthodologie et source : les évaluations de biens réalisées par les internautes sur le site Meilleurs Agents en vue d’un projet de vente ou d’achat. Ces internautes se sont inscrits sur le site, ont renseigné leurs coordonnées personnelles, et communiqué des informations spécifiques nécessaires à l'évaluation d'un bien (adresse exacte, type de bien, étage, surface, nombre de pièces, nombre de salles de bain et 10 autres critères). Ils ont également indiqué leur intention d'achat, de vente ou l'absence de projet particulier. Les acheteurs qui déclarent plusieurs projets d'achat sur une période d'un an ne sont comptés qu'une seule fois. Les vendeurs ne sont comptés qu'une seule fois par bien déclaré à la vente. Au total, sur les zones étudiées, Meilleurs Agents collecte chaque mois en moyenne 150.000 estimations représentant environ 1/3 des volumes de transactions réalisés.Partager sur

Pouvez-vous nous préciser pourquoi ? (facultatif)