Baromètre immobilier : comment gagner en pouvoir d’achat sans baisse des taux ?

Si la flambée des taux semble derrière nous, inutile de compter sur leur baisse rapide pour concrétiser votre projet immobilier. Comment alors adapter votre crédit immobilier pour préserver votre pouvoir d’achat ? Pour répondre à cette question cruciale, nos équipes data-scientists de Meilleurs Agents ont croisé, ce mois-ci, leur expertise à celle de Pretto, spécialiste du courtage en crédit immobilier. Explications.

Un marché immobilier de saison

Sans surprise, les prix ont peu évolué au mois de février en France. Une stabilisation en conformité avec la saisonnalité du marché immobilier. Et pour cause, comme tous les ans, ce dernier se tient sur les starting-blocks avant une reprise printanière. Le début d’année reste en effet traditionnellement une période de recherche et de visites, les avant-contrats étant majoritairement signés à partir de mars-avril.

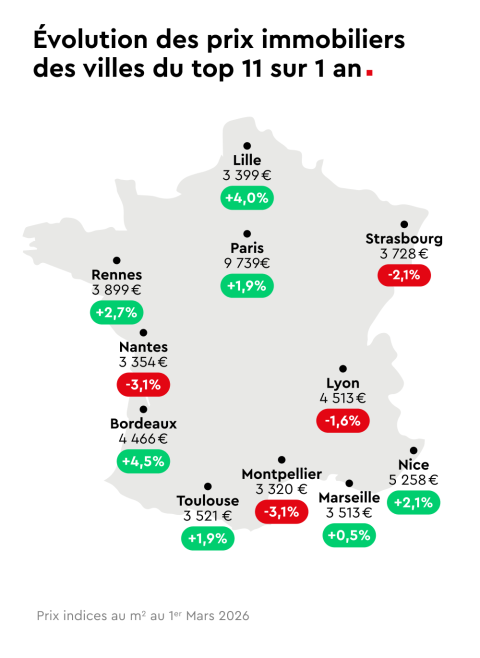

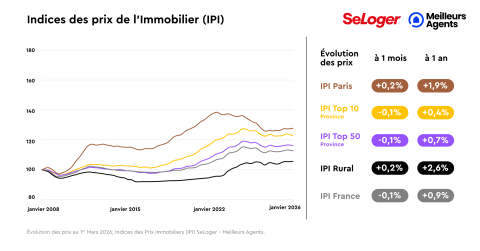

Au 1er mars, le prix moyen en France s’établit à 3 124 €/m², soit -0,1 % sur un mois et +0,9 % sur un an.

A Paris, les prix atteignent 9 739 €/m², en hausse de +0,2 % sur un mois et +1,9 % sur un an.

Les zones rurales confirment, quant à elles, leur dynamique avec +2,6 % sur un an, tandis que les grandes villes du Top 50 affichent une évolution modérée, +0,7 % sur un an.

En 2026, les taux se stabilisent

A l’instar des prix immobiliers, les taux de crédits immobiliers entrent également dans une phase de stabilisation, et cela au moins jusqu’à l’été 2026. Une bonne nouvelle après deux années marquées par de fortes variations et incertitudes autour des taux d’intérêt. Les raisons ? L’inflation est maîtrisée et le déficit public supérieur à 5 % est désormais intégré dans les anticipations des marchés.

Selon les projections actuelles, les taux d’intérêt devraient rester stables au premier semestre 2026, avec une éventuelle baisse modérée au second semestre. Seul point de vigilance : la notation de la dette française par Moody’s en avril, mais aucun scénario de tension majeure n’est privilégié aujourd’hui.

« Dans le contexte actuel, la stabilité des taux d'intérêt constitue déjà un signal positif pour les porteurs de projet. Nous n'anticipons pas de hausse en 2026 et, si des ajustements interviennent au second semestre, leur répercussion sur les taux immobiliers sera progressive », confirme Pierre Chapon, cofondateur de Pretto.

Pour les ménages, cet environnement plus lisible permet ainsi de construire des projets immobiliers sur des bases financières claires, sans spéculer sur une chute rapide des taux.

Gagner en pouvoir d’achat en allongeant les durées de crédit

Dans ce contexte, la question pour les acheteurs n’est en effet plus d’attendre une hypothétique baisse rapide des taux, mais d’adapter leur projet aux conditions actuelles. Et force est de constater que le principal levier immédiat pour booster son pouvoir d’achat reste l’allongement de la durée d’emprunt.

Les chiffres parlent d’eux-mêmes.

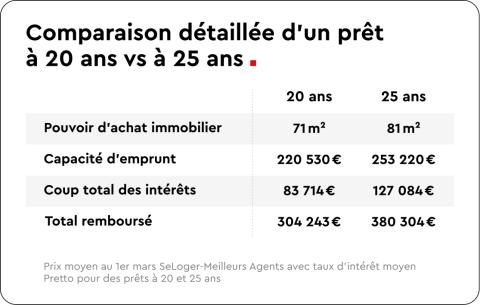

Au 1er mars 2026, avec un prix moyen national de 3 124 €/m², le pouvoir d’achat immobilier d’un couple consacrant 35 % de son revenu médian au crédit est estimé à :

- 71 m² sur 20 ans, avec un taux d’intérêt de 3,4 %,

- 81 m² sur 25 ans, avec un taux d’intérêt de 3,5 %.

Passer de 20 à 25 ans permet ainsi de :

- gagner 10 m² en moyenne, soit l’équivalent d’une pièce supplémentaire ;

- augmenter sa capacité d’emprunt de +32 691 € (253 220 € contre 220 530 €), soit +14 %.

L’écart de taux entre les deux durées n’est que de 0,1 point. Le gain provient donc essentiellement de l’allongement de la durée, à mensualité constante.

« Dans un environnement où les taux d'intérêt ne devraient pas baisser au printemps, allonger la durée du crédit permet de gagner une pièce, mais cet arbitrage doit être analysé au regard du coût total du financement, qui augmente de façon substantielle », nuance tout de même Barbara Castillo Rico, directrice science et des études économiques chez SeLoger-Meilleurs Agents.

Cet arbitrage s’accompagne en effet d’un surcoût significatif sur la durée totale du prêt. Sur 20 ans, le coût des intérêts est de 83 714 € et de 127 084 € sur 25 ans, soit un différentiel non négligeable de 43 370 € d’intérêts supplémentaires.

Il vous reste donc désormais à choisir entre un confort de vie supplémentaire et un coût global du crédit sur le long terme.

Pouvez-vous nous préciser pourquoi ? (facultatif)