Baromètre national des prix de l’immobilier au 1er novembre 2016 – Malgré la baisse des taux, les prix diminuent encore dans 6 grandes villes françaises en octobre

Partager sur

La baisse des taux d’intérêt se poursuit (-0,2% en octobre pour les emprunts sur 20 ans) et génère une hausse de pouvoir d’achat de +2% en seulement un mois et de +10% en un an.

Image

Sommaire

Meilleurs Agents publie la 85ème édition de son baromètre mensuel des prix de l’immobilier résidentiel à Paris, en Île-de-France et dans les dix plus grandes villes de France. Basé sur les promesses de vente signées entre le 1er et le 31 octobre 2016 qui se transformeront en actes authentiques dans les 3 prochains mois, ce baromètre est un indicateur avancé de l’évolution des prix de l’immobilier.

85ème Baromètre Meilleurs Agents - Points clés :

- La baisse des taux d’intérêt se poursuit (-0,2% en octobre pour les emprunts sur 20 ans) et génère une hausse de pouvoir d’achat de +2% en seulement un mois et de +10% en un an.

- Cette manne se répartit inégalement entre acheteurs et vendeurs selon les zones.

- Dans les villes les plus dynamiques (Paris, Lyon, Bordeaux) 1/3 du gain profite aux vendeurs qui montent leurs prix, les 2/3 restant dans la poche des acheteurs.

- Regain d’intérêt à Paris pour les petites surfaces qui voient leurs prix augmenter sensiblement en octobre (+0,7%) alors que les prix des appartements familiaux (3 pièces et plus) reculent de -0,2% sur la même période.

- Ailleurs, où les prix sont orientés à la baisse, le pouvoir des acheteurs progresse fortement.

- Au plan macroéconomique, la baisse continue des taux d’intérêt, l’évolution favorable de l’emploi en septembre et la croissance limitée mais réelle du troisième trimestre laissent augurer d’une amélioration.

- La campagne électorale des présidentielles risque de susciter l’attentisme des acteurs du marché : Quelles annonces ? Quelles politiques en faveur de l’immobilier et du logement ?

L’analyse de Sébastien de Lafond, Président et fondateur de Meilleurs Agents

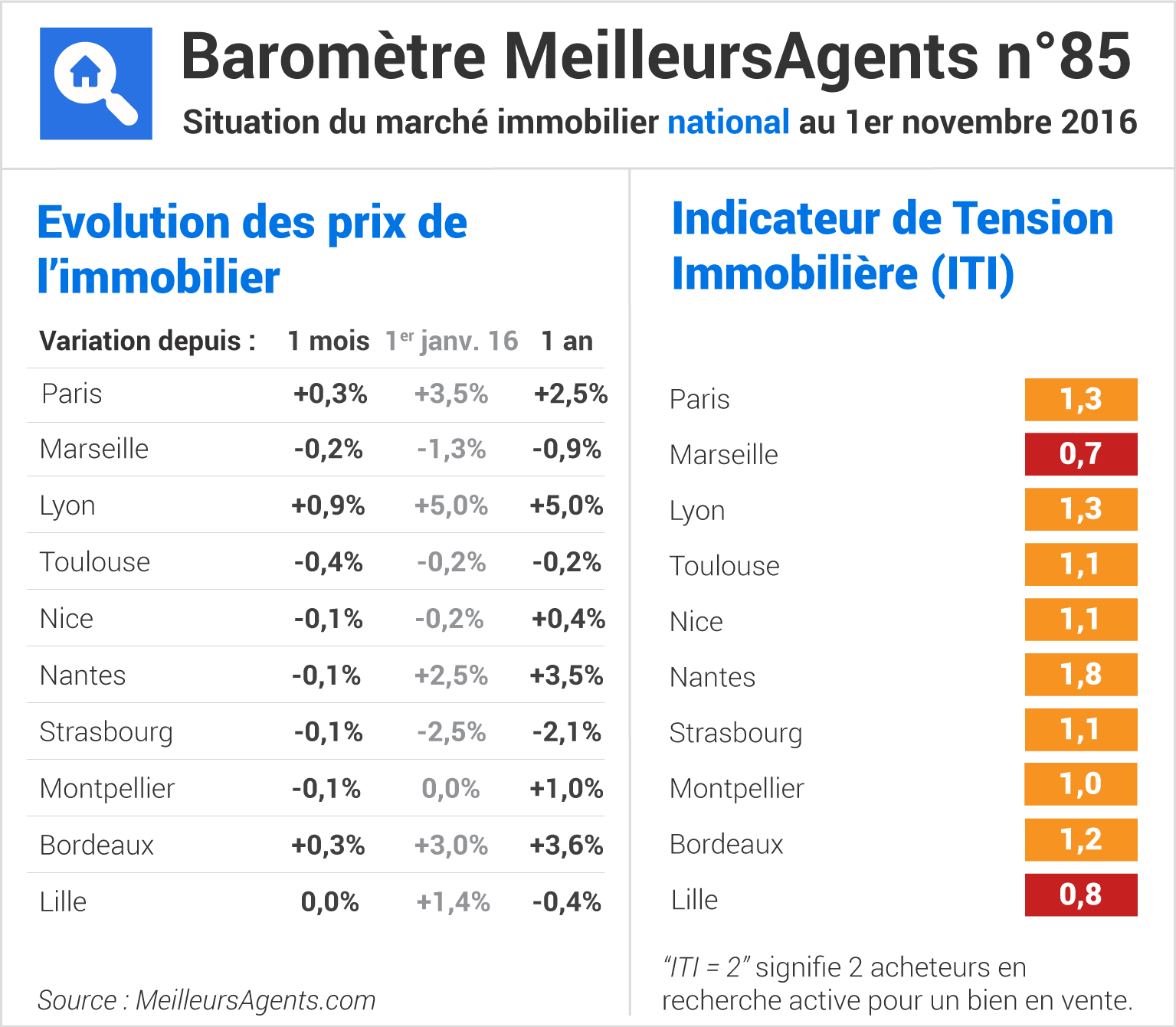

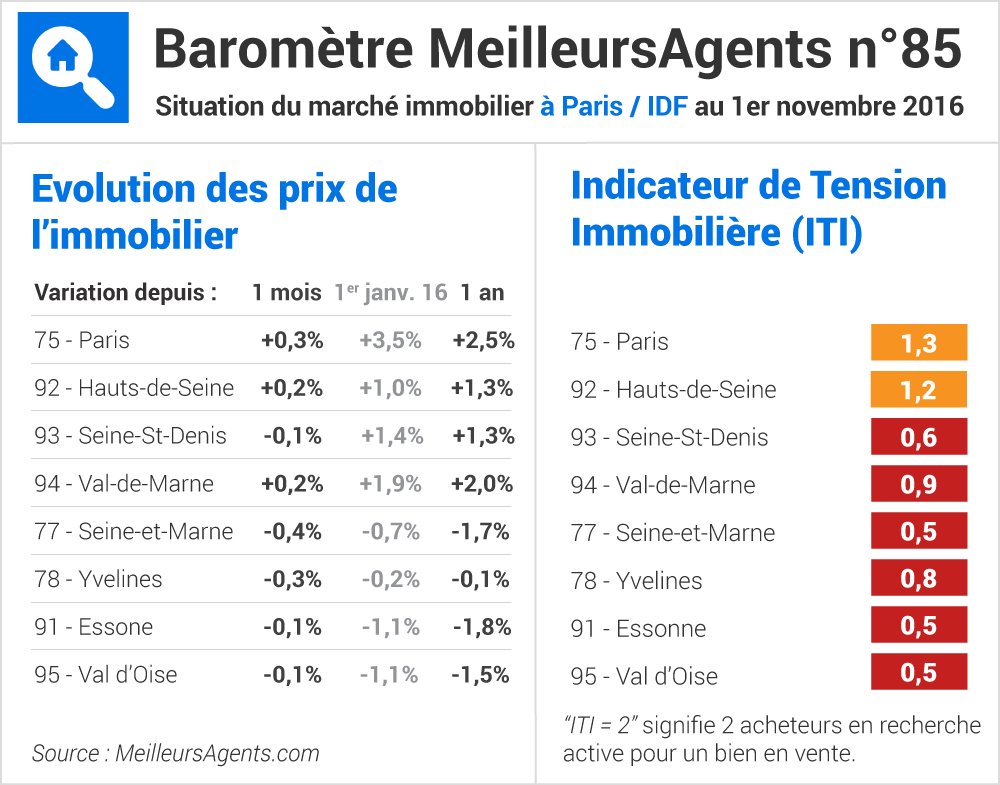

Nous nous réjouissons de la forte baisse du chômage en septembre et espérons que cette tendance se confirmera. Seul un retour à l’emploi dans des conditions stables d’un grand nombre de chômeurs ou de salariés précaires serait de nature à redynamiser durablement le marché immobilier, toujours et encore dopé à la baisse des taux d’intérêt. Sur le seul mois d’octobre, les taux moyens sur 20 ans sont passés de 1,8% à 1,6%, générant mécaniquement 2% de pouvoir d’achat supplémentaire aux ménages. Sur douze mois, le gain est même de 10%. Dans un contexte économique encore morose, ces gains sont une manne inespérée pour le marché. Un renouveau de la croissance et de l’emploi permettrait de redémarrer le moteur de la confiance, de l’optimisme et de l’activité. Un moteur bien plus solide et sain que la perfusion de la baisse des taux. Cette amélioration du pouvoir d’achat a des conséquences très différentes d’une ville à l’autre. Dans les agglomérations les plus dynamiques et attractives (Paris, Lyon, Bordeaux) les prix ont continué à augmenter (+0,3% à Paris, +0,9% à Lyon, +0,3% à Bordeaux). La contribution de la baisse des taux soutient pour un tiers les prix et pour deux tiers le pouvoir d’achat des ménages. La répartition de cette manne dépend essentiellement du rapport de force local entre acheteurs et vendeurs. A Paris, il faut noter la hausse des prix moyens des petites surfaces (studios et deux pièces) : +0,7% en octobre alors que les prix des appartements familiaux baissent (-0,2%) probablement pour des raisons saisonnières. La hausse des prix des petites surfaces marque un retour des primo-accédants, un excellent signal de redémarrage du cycle dynamique du marché. A suivre et à surveiller dans les prochains mois. Et les investisseurs, bien qu’échaudés par l’encadrement des loyers, sont toujours présents et à la recherche de placements considérés comme “sûrs”. Ailleurs, la situation est entièrement favorable aux acheteurs qui bénéficient non seulement d’une hausse de leur pouvoir d’achat mais aussi de la baisse des prix. Grande Couronne : -0,2% ; Marseille : -0,2% ; Toulouse : -0,4% ; Nice, Nantes, Strasbourg et Montpellier : -0,1% en octobre. La situation des acheteurs s’est ainsi considérablement améliorée dans certaines villes. A Strasbourg par exemple, en un an, un acheteur a gagné 10% de pouvoir d’achat grâce à la baisse des taux et 2,6% grâce à la baisse des prix, soit +12,6% de pouvoir d’achat en 12 mois !Léger regain de tension dans certaines villes

Depuis septembre 2015, notre Indice de Tension Immobilière (ITI) retrouve un peu de vigueur dans quelques villes. A Nice, il passe de 0,8 à 1,1, à Nantes de 1,6 à 1,8. Il reste stable à Paris et baisse à Montpellier, Lille et Marseille. Quoi qu’il en soit, la demande est encore bien trop faible pour générer des hausses de prix sensibles et rapides. Il faudrait passer la barre de deux acheteurs pour un vendeur pour inverser le rapport de force et stimuler positivement les prix.

Cap sur 2017

Le marché immobilier ne devrait pas connaître de bouleversement d’ici la fin de l’année. Les conditions macroéconomiques ne devraient pas évoluer sensiblement et si les taux d’intérêt poursuivent leur baisse, le pouvoir d’achat continuera à augmenter pour les ménages solvables. L’évolution de l’emploi reste la question majeure. La dynamique du marché risque de souffrir de la longue campagne électorale qui s’annonce. Quelles annonces, quels programmes en faveur de l’immobilier et du logement ? La stabilité réglementaire et fiscale est toujours appréciée mais des décisions importantes seront à prendre rapidement : quelles incitations fiscales ? Quel sort pour l’encadrement des loyers ? Le déploiement géographique en dehors de Paris sera-t-il poursuivi ? Les atermoiements des candidats sur ces sujets risquent de pénaliser l’évolution du marché. Il ne faut donc pas attendre de grands changements sur le marché immobilier pour les six prochains mois. La situation reste favorable aux acheteurs solvables qui bénéficient de conditions d’emprunt exceptionnelles par rapport à une offre qui reste soutenue. Les fondamentaux de l’achat demeurent immuables : qualité du bien (bâti, copropriété, environnement, transport, commerces, écoles…), qualité du marché local (liquidité, dynamisme)…À propos du Baromètre Meilleurs Agents

Le Baromètre Meilleurs Agents est calculé tous les mois sur la base des promesses de vente signées par les agences immobilières partenaires.

Pour Paris, la Chambre des Notaires d’Île-de-France communique un indice basé sur les actes authentiques signés généralement 3 mois après la promesse de vente.

Depuis le lancement du Baromètre en septembre 2008, les tendances annoncées par Meilleurs Agents ont toujours été confirmées par les Notaires quelques mois plus tard.

À propos de l’ITI Meilleurs Agents

“ITI = 2” : 2 acheteurs en recherche active pour un bien en vente. Pour chaque marché, l’ITI représente le nombre moyen d’acheteurs en recherche active pour un bien en vente. Il permet d’anticiper l’évolution des prix dans les 12 prochains mois. Interprétation : 4 < ITI : Fort excédent d’acheteurs / Tendance des prix à la hausse 3 < ITI < 4 : Excédent d’acheteurs / Tendance des prix à la hausse 2 < ITI < 3 : Marché équilibré / Tendance des prix à la stabilité 1 < ITI < 2 : Déficit d’acheteurs / Tendance des prix à la baisse ITI < 1 : Fort déficit d’acheteurs / Tendance des prix à la baisse Méthodologie et source : les évaluations de biens réalisées par les internautes sur le site Meilleurs Agents en vue d’un projet de vente ou d’achat. Ces internautes se sont inscrits sur le site, ont renseigné leurs coordonnées personnelles, et communiqué des informations spécifiques nécessaires à l'évaluation d'un bien (adresse exacte, type de bien, étage, surface, nombre de pièces, nombre de salles de bain et 10 autres critères). Ils ont également indiqué leur intention d'achat, de vente ou l'absence de projet particulier. Les acheteurs qui déclarent plusieurs projets d'achat sur une période d'un an ne sont comptés qu'une seule fois. Les vendeurs ne sont comptés qu'une seule fois par bien déclaré à la vente. Au total, sur les zones étudiées, Meilleurs Agents collecte chaque mois en moyenne 150.000 estimations représentant environ 1/3 des volumes de transactions réalisés.Partager sur

Pouvez-vous nous préciser pourquoi ? (facultatif)