Baromètre national des prix de l’immobilier au 1er mars 2016 - Le marché immobilier soutenu par des conditions d’emprunt exceptionnelles

Partager sur

La baisse des taux reprend (-0,2% en février) et dope les moyens des acquéreurs

Image

Sommaire

Meilleurs Agents publie la 79ème édition de son baromètre mensuel des prix de l’immobilier résidentiel à Paris, en Île-de-France et dans les dix plus grandes villes de France. Basé sur les promesses de vente signées entre le 1er et le 29 février 2016 qui se transformeront en actes authentiques dans les 3 prochains mois, ce baromètre est un indicateur avancé de l’évolution des prix de l’immobilier.

79ème Baromètre Meilleurs Agents - Points clés :

- La baisse des taux reprend (-0,2% en février) et dope les moyens des acquéreurs

- Cette stimulation intervient alors que le marché aborde sa saison haute où primo accédants, investisseurs et familles sont présents

- Ces deux facteurs font monter les prix ou atténuent la baisse dans un contexte toujours déficitaire en acheteurs solvables

- La hausse des volumes de transactions est réelle mais les conditions d’une reprise durable ne sont toujours pas présentes

L’analyse de Sébastien de Lafond

“La dynamique du marché immobilier de ce début d’année est largement conditionnée par la baisse des taux d’intérêt. Les taux d’emprunt à 20 ans ont en moyenne baissé de -0,2% en février par rapport à janvier. Cette baisse des taux est due à deux facteurs principaux :- les politiques commerciales des banques qui, en ce début d’année, sont reparties à la conquête de nouveaux clients

- la baisse des taux d’intérêt sur la dette française (OAT à 10 ans notamment), le meilleur indicateur de tendance des crédits immobiliers à taux fixe

- partout le niveau de la demande est insuffisant (ITI inférieur à 2) pour que le marché soit fluide,

- l’ITI ne progresse plus dans la plupart des marchés depuis septembre 2015 et baisse même légèrement à Paris, Nantes, Bordeaux ou Toulouse,

- le chômage tarde à baisser.

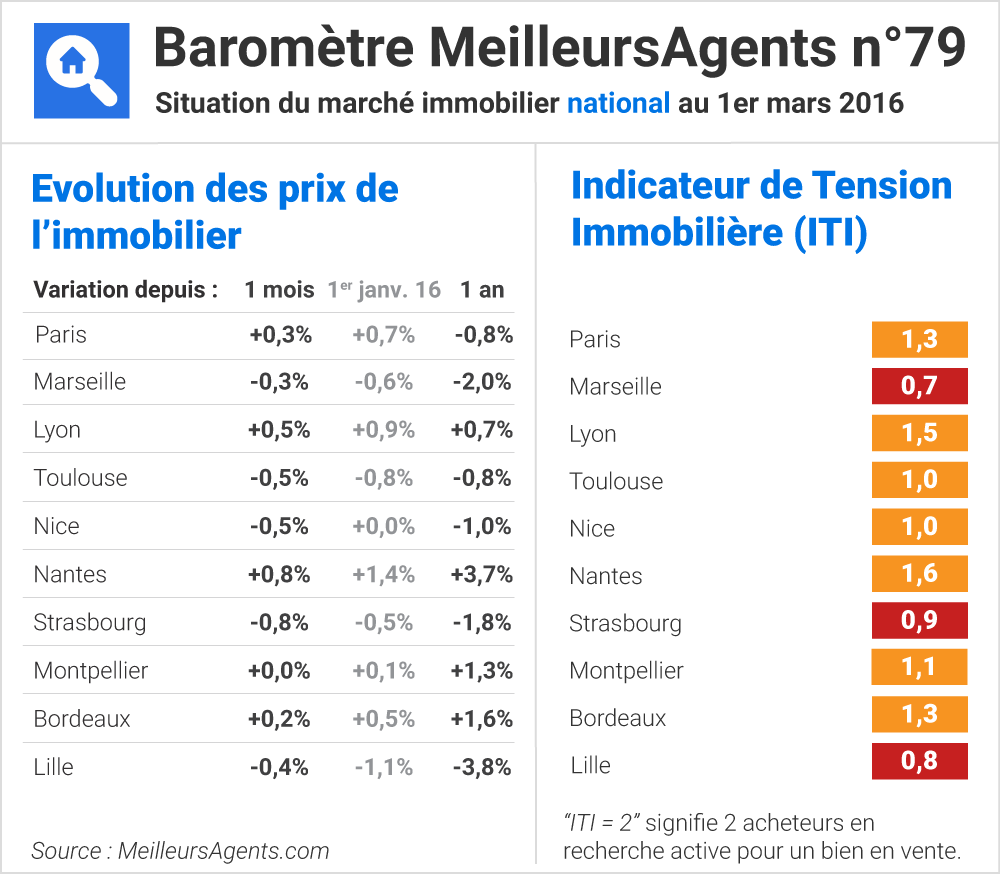

Évolution des prix à Paris, en Île-de-France et dans les grandes villes

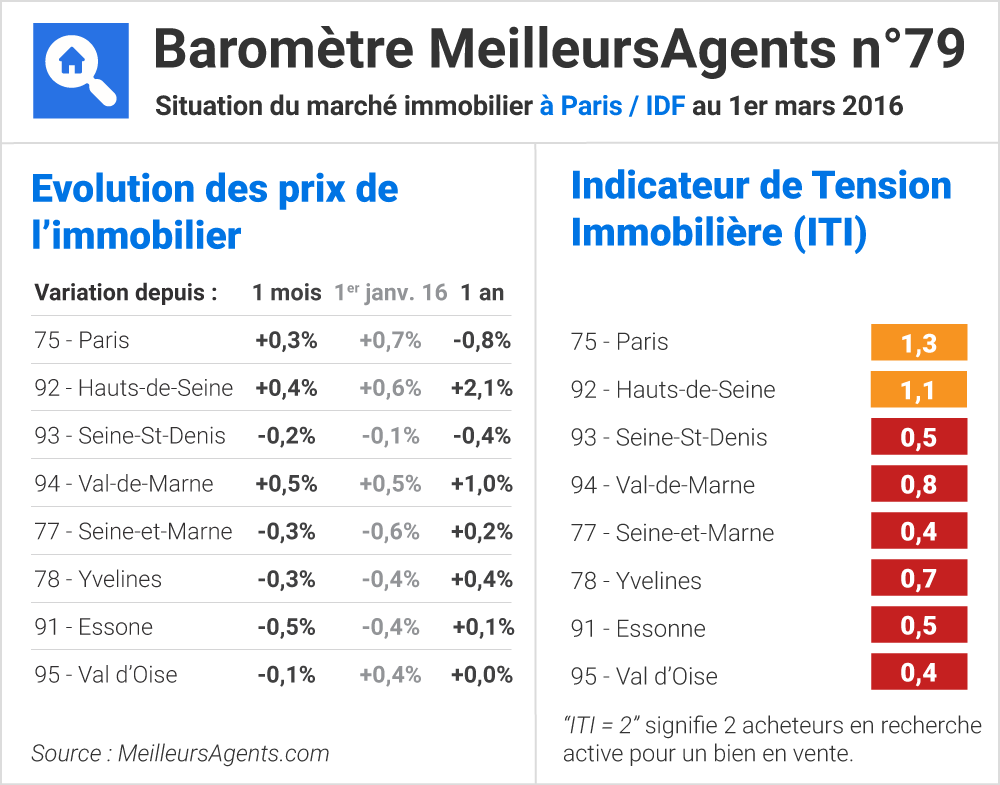

À Paris, les prix ont augmenté en moyenne de +0,3% en février par rapport à janvier 2016. La hausse est de +0,4% dans les Hauts-de-Seine, compensée par la baisse de -0,2% constatée en Seine-Saint-Denis. En moyenne les prix en Petite Couronne ont augmenté de +0,2% en un mois. La Grande Couronne, moins recherchée, a vu ses prix baisser de -0,3%. En Province, les villes les plus dynamiques sur le plan économique et qui donc offrent les meilleures perspectives d’emplois voient leurs prix augmenter. C’est le cas de Lyon (+0,5% en février et +0,9% depuis le début de l’année). C’est aussi et surtout le cas à Nantes : +0,8% en février et +1,4% en deux mois. Bordeaux (+0,2% en février) et Montpellier (+0,1% en deux mois) sont à la limite. En revanche, Marseille (-0,3%), Lille (-0,4%), Toulouse et Nice (-0,5%) et surtout Strasbourg (-0,8%) continuent de souffrir d’une demande plus faible.

Sur un an, nous constatons des écarts très importants entre les évolutions des prix des villes les plus dynamiques et les autres. Ainsi, alors que les prix moyens de Lille ont baissé en 12 mois de -3,8%, ceux de Nantes ont augmenté en moyenne de +3,7%. Cet écart de presque 8% démontre bien les différences d’attractivité et le poids des décisions politiques locales avérées ou anticipées.

La perspective de la mise en place de l’encadrement des loyers pèse depuis des mois sur le marché lillois traditionnellement apprécié par des investisseurs qui l’ont totalement fui aujourd’hui.

En Province, les villes les plus dynamiques sur le plan économique et qui donc offrent les meilleures perspectives d’emplois voient leurs prix augmenter. C’est le cas de Lyon (+0,5% en février et +0,9% depuis le début de l’année). C’est aussi et surtout le cas à Nantes : +0,8% en février et +1,4% en deux mois. Bordeaux (+0,2% en février) et Montpellier (+0,1% en deux mois) sont à la limite. En revanche, Marseille (-0,3%), Lille (-0,4%), Toulouse et Nice (-0,5%) et surtout Strasbourg (-0,8%) continuent de souffrir d’une demande plus faible.

Sur un an, nous constatons des écarts très importants entre les évolutions des prix des villes les plus dynamiques et les autres. Ainsi, alors que les prix moyens de Lille ont baissé en 12 mois de -3,8%, ceux de Nantes ont augmenté en moyenne de +3,7%. Cet écart de presque 8% démontre bien les différences d’attractivité et le poids des décisions politiques locales avérées ou anticipées.

La perspective de la mise en place de l’encadrement des loyers pèse depuis des mois sur le marché lillois traditionnellement apprécié par des investisseurs qui l’ont totalement fui aujourd’hui.

Saisonnalité des grandes surfaces

Comme tous les ans, le début de l’année est marqué par une augmentation de l’activité sur les grandes surfaces (3 pièces et plus). Les familles cherchent dès maintenant leur nouvelle résidence pour être prêtes dès la fin de l’année scolaire en préparation de la prochaine rentrée de septembre. Nos chiffres n’étant volontairement pas corrigés des variations saisonnières, ils font ressortir cet effet temporaire. À Paris, par exemple, les grands appartements ont vu leurs prix augmenter de +0,4% en février après un mois de janvier plus calme (+0,1%). A l’inverse, les petites surfaces (studios et 2 pièces) dont les prix avaient sensiblement augmenté (+0,6%) en janvier voient cette tendance s’atténuer (+0,2% en février). Néanmoins, le début d’année et, plus généralement, le premier semestre, sont des périodes favorables qui incitent tous les types d’acheteurs (familles, primo-accédants, investisseurs…) et les vendeurs à être actifs sur le marché.Une augmentation des volumes à relativiser

La chambre des notaires de Paris a publié récemment des chiffres montrant une forte progression du nombre de transactions réalisées en 2015. Au total, 176 000 logements neufs et anciens ont ainsi été vendus en Île-de-France en 2015, soit 26 000 de plus (+ 17 %) que l’année précédente. Cette hausse des volumes concerne même les grandes maisons et les grands appartements. Si nous constatons, avec les notaires, cette augmentation des volumes, nous devons tempérer ces résultats. En effet, l’augmentation de la population francilienne explique en très grande partie cette progression du nombre de ventes. Même avec 17% d’augmentation, le marché est encore loin d’atteindre les niveaux de ces meilleures années. Au niveau national, le nombre de transactions a atteint 803 000 en 2015 sur l’ensemble du territoire, soit une progression de +15,7% par rapport à 2014 selon les notaires. Cette belle performance doit, elle aussi, être tempérée. Compte tenu de l’augmentation de la population française, il faudrait atteindre environ 900 000 transactions par an pour retrouver la fluidité maximum du marché.À propos du Baromètre Meilleurs Agents

Le Baromètre Meilleurs Agents est calculé tous les mois sur la base des promesses de vente signées par les agences immobilières partenaires.

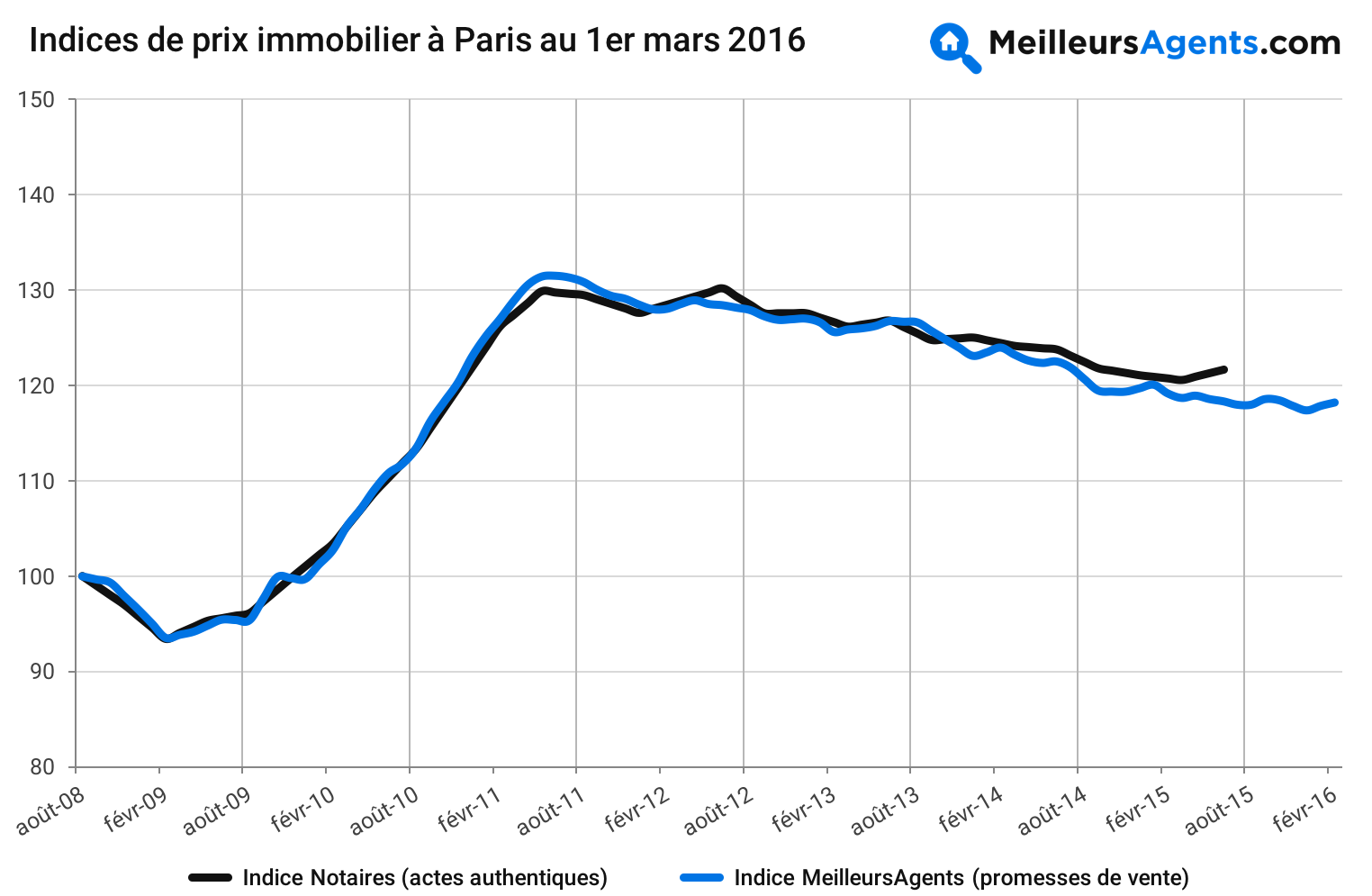

Pour Paris, la Chambre des Notaires d’Île-de-France communique un indice basé sur les actes authentiques signés généralement 3 mois après la promesse de vente.

Depuis le lancement du Baromètre en septembre 2008, les tendances annoncées par Meilleurs Agents ont toujours été confirmées par les Notaires quelques mois plus tard.

À propos de l’ITI Meilleurs Agents

“ITI = 2” : 2 acheteurs en recherche active pour un bien en vente. Pour chaque marché, l’ITI représente le nombre moyen d’acheteurs en recherche active pour un bien en vente. Il permet d’anticiper l’évolution des prix dans les 12 prochains mois. Interprétation : 4 < ITI : Fort excédent d’acheteurs / Tendance des prix à la hausse 3 < ITI < 4 : Excédent d’acheteurs / Tendance des prix à la hausse 2 < ITI < 3 : Marché équilibré / Tendance des prix à la stabilité 1 < ITI < 2 : Déficit d’acheteurs / Tendance des prix à la baisse ITI < 1 : Fort déficit d’acheteurs / Tendance des prix à la baisse Méthodologie et source : les évaluations de biens réalisées par les internautes sur le site Meilleurs Agents en vue d’un projet de vente ou d’achat. Ces internautes se sont inscrits sur le site, ont renseigné leurs coordonnées personnelles, et communiqué des informations spécifiques nécessaires à l'évaluation d'un bien (adresse exacte, type de bien, étage, surface, nombre de pièces, nombre de salles de bain et 10 autres critères). Ils ont également indiqué leur intention d'achat, de vente ou l'absence de projet particulier. Les acheteurs qui déclarent plusieurs projets d'achat sur une période d'un an ne sont comptés qu'une seule fois. Les vendeurs ne sont comptés qu'une seule fois par bien déclaré à la vente. Au total, sur les zones étudiées, Meilleurs Agents collecte chaque mois en moyenne 150.000 estimations représentant environ 1/3 des volumes de transactions réalisés.Partager sur

Pouvez-vous nous préciser pourquoi ? (facultatif)