Baromètre national des prix de l’immobilier au 1er mai 2016 - Marché immobilier : sans la baisse des taux, les prix auraient baissé de -2 à -5% depuis le début de l’année

Partager sur

Le marché immobilier vit sous perfusion. Alors que la demande reste faible, les taux d’intérêt soutiennent une hausse artificielle des prix limitée aux zones les plus dynamiques (Paris, petite couronne et quelques grandes villes de province)

Image

Sommaire

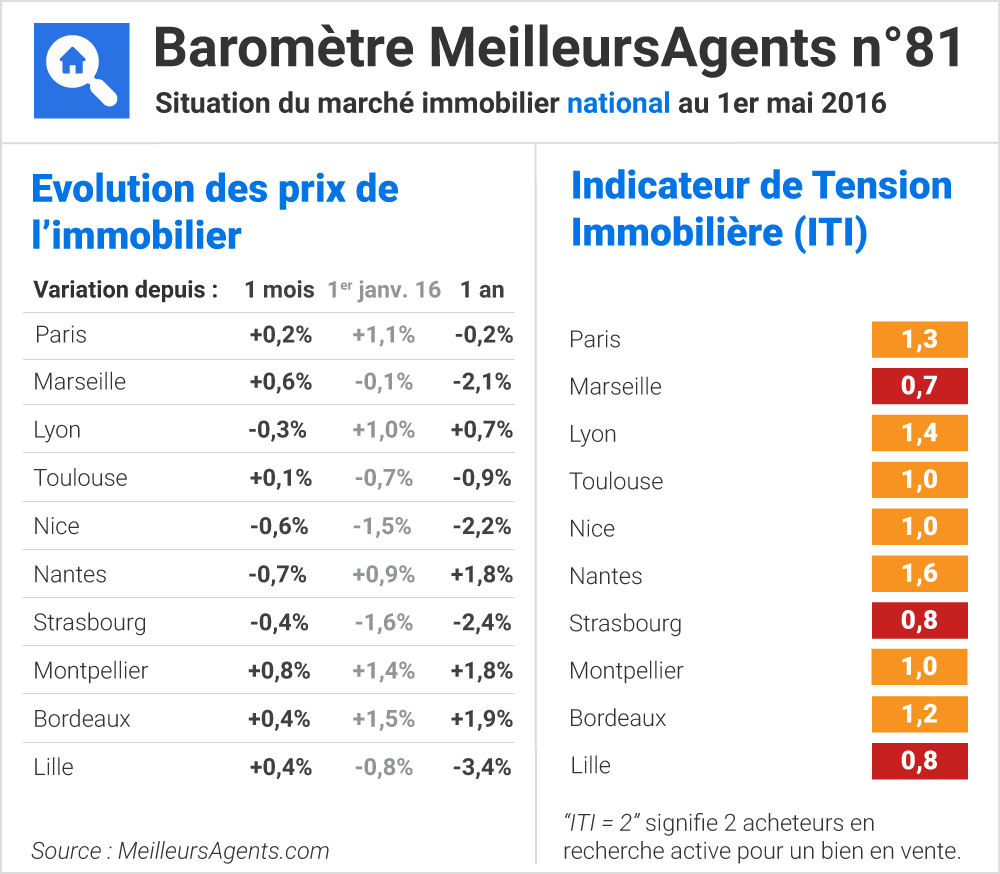

Meilleurs Agents publie la 81ème édition de son baromètre mensuel des prix de l’immobilier résidentiel à Paris, en Île-de-France et dans les dix plus grandes villes de France. Basé sur les promesses de vente signées entre le 1er et le 30 avril 2016 qui se transformeront en actes authentiques dans les 3 prochains mois, ce baromètre est un indicateur avancé de l’évolution des prix de l’immobilier.

81ème Baromètre Meilleurs Agents - Points clés :

- Le marché immobilier vit sous perfusion. Alors que la demande reste faible, les taux d’intérêt soutiennent une hausse artificielle des prix limitée aux zones les plus dynamiques (Paris, petite couronne et quelques grandes villes de province)

- .Sans baisse des taux (-0,5%), les prix auraient mécaniquement baissé de -2 à -5% depuis le début de l’année alors que les hausses atteignent +1,1% à Paris, +0,8% en petite couronne, +1,0% à Lyon et jusqu’à +1,5% à Bordeaux.

- L’état du marché immobilier est équivalent à la situation de l’économie européenne soutenue par la politique de taux bas de la BCE qui vise à relancer l’activité sans résultat marquant à ce jour.

- Forcées de respecter des contraintes prudentielles de plus en plus fortes, les banques ne peuvent prêter qu’aux entreprises les plus solides et aux ménages les plus solvables.

- Le gain de pouvoir d’achat généré par la baisse des taux ne profite donc qu’aux ménages solvables et dont l’emploi est stable. La demande reste donc trop faible (1,3 acheteur pour 1 vendeur à Paris) pour stimuler les prix durablement à la hausse.

- Les acheteurs qui disposent d’un financement assuré sont en position de force pour acheter des biens dans les meilleures conditions… sans pour autant pouvoir espérer d’importants rabais sur les biens de bonne qualité.

- La reprise saine et durable du marché reste conditionnée par l’amélioration de la situation économique générale et la baisse du chômage en particulier, une perspective qui demeure incertaine à court ou moyen terme.

L’analyse de Sébastien de Lafond, Président et fondateur de Meilleurs Agents

Depuis la crise de 2008 amplifiée par le problème des dettes des états, la situation économique ne parvient pas à retrouver une croissance saine et durable en France comme en Europe. La politique de la BCE qui réduit fortement les taux d’intérêt pour stimuler l’activité voit son impact limité par les réglementations prudentielles imposées aux banques après la crise des subprimes. Plus que jamais, l’adage selon lequel on ne prête qu’aux riches, se vérifie. Seuls les entreprises les plus solides et profitables et les ménages solvables bénéficiant d’un emploi stable peuvent obtenir des conditions d’emprunts historiquement exceptionnelles. Les effets de la politique de la BCE restent donc limités malgré l’ampleur du dispositif. La reprise économique n’est pas au rendez-vous, le contexte reste morose et la situation du chômage ne semble pas en voie de s’améliorer durablement malgré des chiffres ponctuellement encourageants. Cette mécanique s’applique de la même manière au marché de l’immobilier. Les banques offrent des conditions exceptionnelles grâce à des taux de financement extrêmement bas et à des politiques commerciales agressives. Mais ces conditions restent réservées à une frange limitée de ménages. Selon l’Observatoire Crédit Logement / CSA, le nombre de crédits immobiliers accordés par les banques ne progresse pas significativement depuis plusieurs mois.

Des prix stimulés uniquement par la hausse du pouvoir d’achat

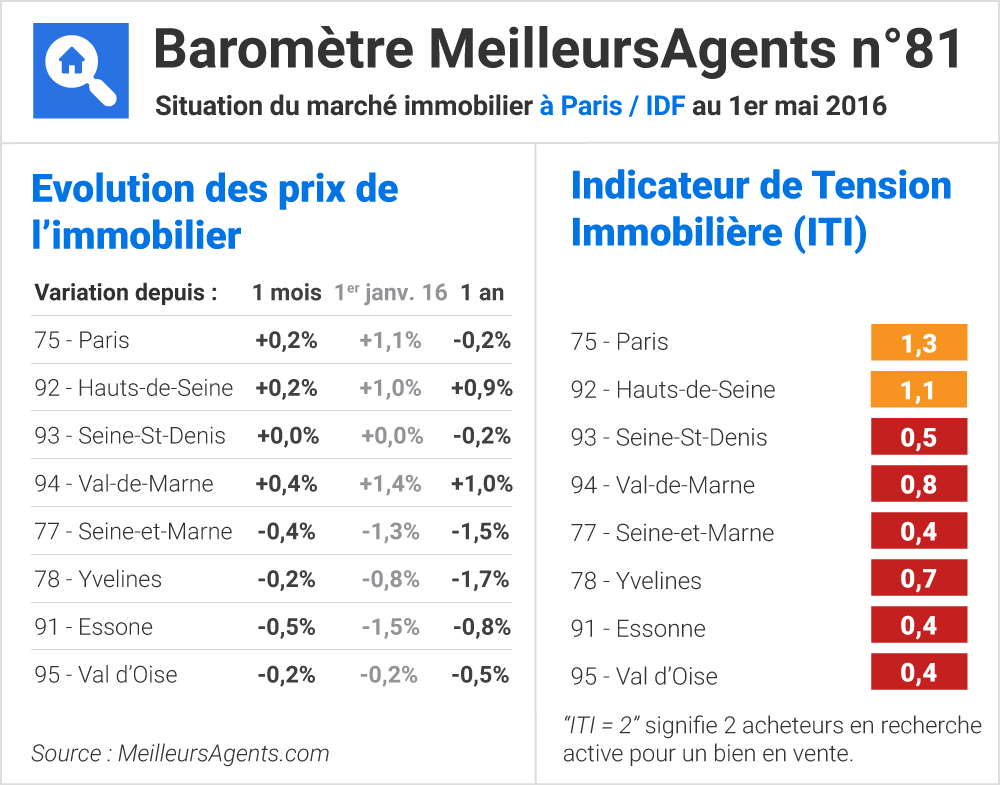

Si la demande ne progresse pas, seule l’évolution des taux peut expliquer la hausse que l’on constate à Paris (+0,2% en avril et +1,1% depuis le début de l’année) ; en petite couronne (+0,2% en avril et +0,8% depuis janvier) et dans certaines grandes villes de province (Montpellier : +0,8%, Marseille +0,6%, Bordeaux et Lille +0,4% en avril). En effet, la baisse de -0,5% des taux depuis le 1er janvier 2016 a généré mécaniquement + 4% de pouvoir d’achat. On peut donc légitimement estimer que, la demande étant stable, les prix auraient diminué de -2 à -5% depuis le début de l’année si les taux n'avaient pas baissé.Vendre et acheter dans ces conditions

A l’évidence, les acheteurs disposant d’un financement assuré sont en position de force. Trop peu nombreux pour se disputer les meilleurs biens à vendre, ils peuvent facilement négocier mais ne doivent pas espérer des rabais très élevés. Les vendeurs ont adapté leur stratégie de vente aux conditions réelles du marché et sont désormais informés et conscients de la réalité des prix. Les prix de mise en vente se rapprochent des prix de vente finaux, favorisant la fluidité du marché. Le gain de pouvoir d’achat donne de l’oxygène aux candidats acheteurs qui privilégient la qualité et sont un peu moins regardants sur les prix. Que ce soit pour l’achat d’une résidence principale ou pour un investissement, les conditions actuelles sont très favorables et les taux d’intérêt sont attractifs. S’ils venaient encore à baisser, il serait toujours possible de les renégocier. S’ils augmentaient, c’est que la politique de la BCE porterait enfin ses fruits, que l’activité redémarrerait et probablement que l’inflation se rapprocherait des 2% annuels recherchés. Avec des taux d’intérêt inférieurs à 2%, l’argent emprunté serait ainsi quasi gratuit. Depuis 2008 et la création de Meilleurs Agents, nous n’avons que rarement constaté de meilleures conditions pour acheter. Mais il faut garder la tête froide et n’acheter (pour y vivre ou pour investir) que dans des biens de qualité situés dans des zones recherchées et où la revente rapide et la liquidité de l’actif sont quasi assurées.

Certains investisseurs retrouvent le chemin de l’immobilier

Malgré le matraquage fiscal et les incertitudes liées à l’extension de l’encadrement des loyers en dehors de Paris, l’immobilier retrouve une certaine attractivité pour les investisseurs qui ne peuvent se satisfaire des faibles rendements de l’assurance vie et de la volatilité des bourses. Les prix des petits appartements parisiens (studios et 2 pièces) ont ainsi augmenté de +0,1% en avril et de +1,0% depuis le début de l’année.Des freins toujours puissants

Les freins qui empêchent le marché de retrouver le dynamisme perdu depuis plusieurs années sont toujours aussi puissants. Les conditions macroéconomiques bloquent la progression de la demande, comme le constate la stabilité de notre Indicateur de Tension immobilière (ITI) qui stagne autour de 1 acheteur pour 1 vendeur, soit un niveau très insuffisant à celui nécessaire pour générer une reprise saine du marché (il y avait 3 acheteurs en recherche active pour un vendeur en 2010 en France, plus de 5 à Paris). Par ailleurs, la qualité et l’état d’entretien de nombreux biens freinent l’appétit des acheteurs qui fuient les copropriétés devant l’ampleur des travaux de rénovation ou de mise aux normes à réaliser et dont les niveaux de charges progressent inéluctablement. Ces mêmes normes pèsent de plus en plus sur les prix, en particulier dans le neuf. L’encadrement des loyers à Paris et potentiellement dans d’autres grandes villes inquiète de nombreux investisseurs qui préfèrent attendre. Les incitations, comme le PTZ dans l’ancien par exemple, restent très restrictives et ne concernent qu’une petite partie des transactions. Cette situation est cependant préférable aux anciennes incitations qui avaient provoqué subitement une hausse généralisée des prix. Enfin, de nombreuses zones noires ou grises, petites villes, zones rurales, zones économiquement déprimées… voient leur marché immobilier totalement à l’arrêt, sans transaction et sans demande.À propos du Baromètre Meilleurs Agents

Le Baromètre Meilleurs Agents est calculé tous les mois sur la base des promesses de vente signées par les agences immobilières partenaires.

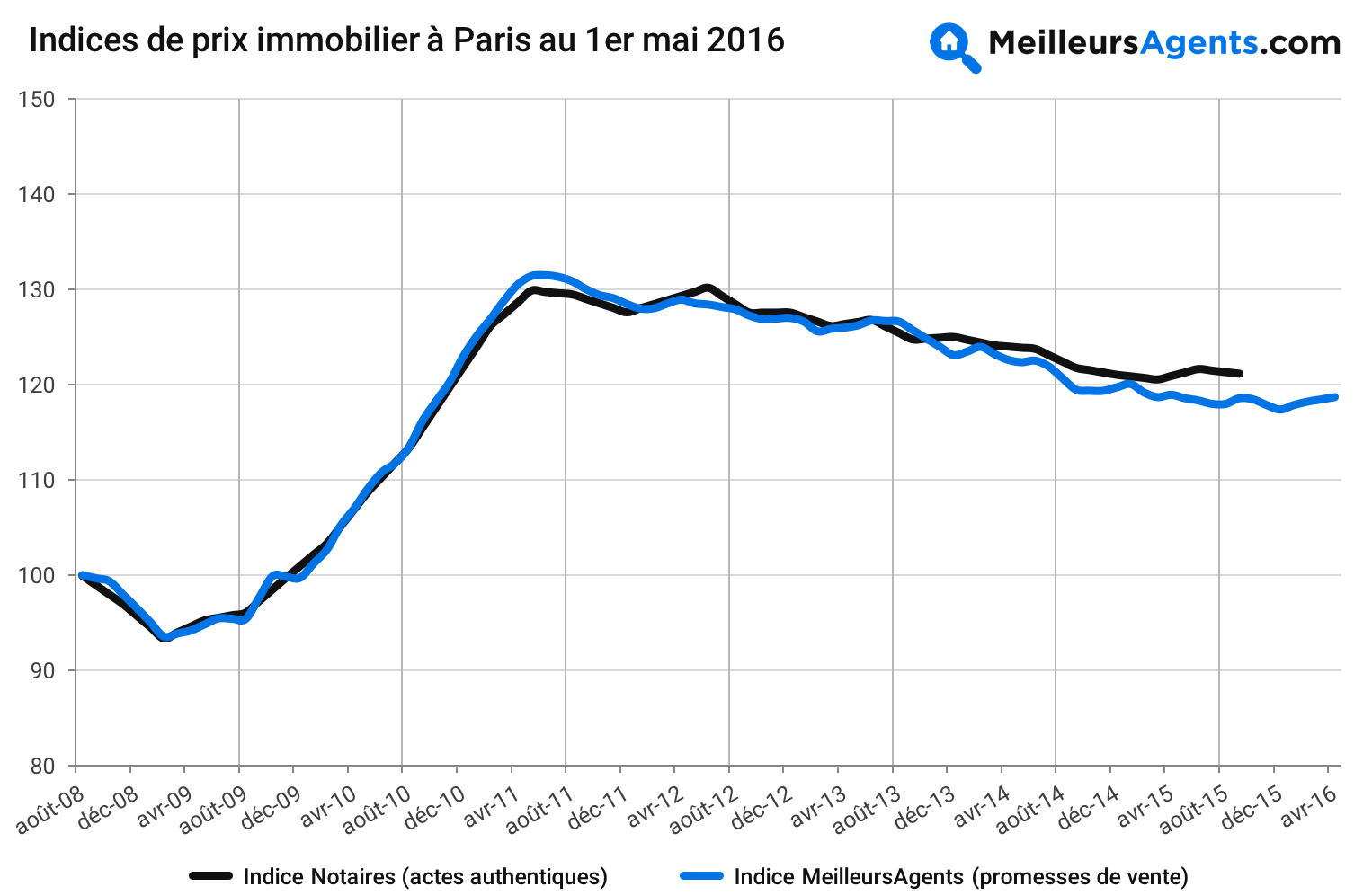

Pour Paris, la Chambre des Notaires d’Île-de-France communique un indice basé sur les actes authentiques signés généralement 3 mois après la promesse de vente.

Depuis le lancement du Baromètre en septembre 2008, les tendances annoncées par Meilleurs Agents ont toujours été confirmées par les Notaires quelques mois plus tard.

À propos de l’ITI Meilleurs Agents

“ITI = 2” : 2 acheteurs en recherche active pour un bien en vente. Pour chaque marché, l’ITI représente le nombre moyen d’acheteurs en recherche active pour un bien en vente. Il permet d’anticiper l’évolution des prix dans les 12 prochains mois. Interprétation : 4 < ITI : Fort excédent d’acheteurs / Tendance des prix à la hausse 3 < ITI < 4 : Excédent d’acheteurs / Tendance des prix à la hausse 2 < ITI < 3 : Marché équilibré / Tendance des prix à la stabilité 1 < ITI < 2 : Déficit d’acheteurs / Tendance des prix à la baisse ITI < 1 : Fort déficit d’acheteurs / Tendance des prix à la baisse Méthodologie et source : les évaluations de biens réalisées par les internautes sur le site Meilleurs Agents en vue d’un projet de vente ou d’achat. Ces internautes se sont inscrits sur le site, ont renseigné leurs coordonnées personnelles, et communiqué des informations spécifiques nécessaires à l'évaluation d'un bien (adresse exacte, type de bien, étage, surface, nombre de pièces, nombre de salles de bain et 10 autres critères). Ils ont également indiqué leur intention d'achat, de vente ou l'absence de projet particulier. Les acheteurs qui déclarent plusieurs projets d'achat sur une période d'un an ne sont comptés qu'une seule fois. Les vendeurs ne sont comptés qu'une seule fois par bien déclaré à la vente. Au total, sur les zones étudiées, Meilleurs Agents collecte chaque mois en moyenne 150.000 estimations représentant environ 1/3 des volumes de transactions réalisés.Partager sur

Pouvez-vous nous préciser pourquoi ? (facultatif)